A ideia principal das alterações na tributação do ICMS ST publicadas pela SEFAZ-RS, mediante o Decreto 54.308, e das INs/RE 048 e 065, é a apuração da diferença do ICMS ST atribuido pela MVA (Margem de Valor Agregado) da mercadoria na indústria, em relação a variação de valor da mercadoria que chegou no consumidor final.

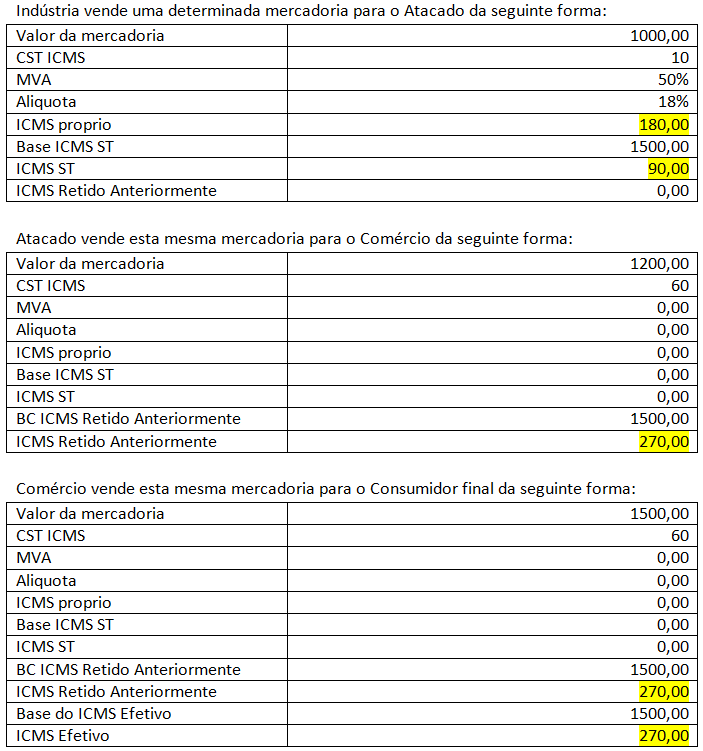

Exemplo 1:

Neste caso NÃO terá saldo credor nem saldo devedor, apuração igual a 0(zero), pois a indústria recolheu 270,00 e o cálculo do ICMS efetivo na venda ao consumidor também foi 270,00.

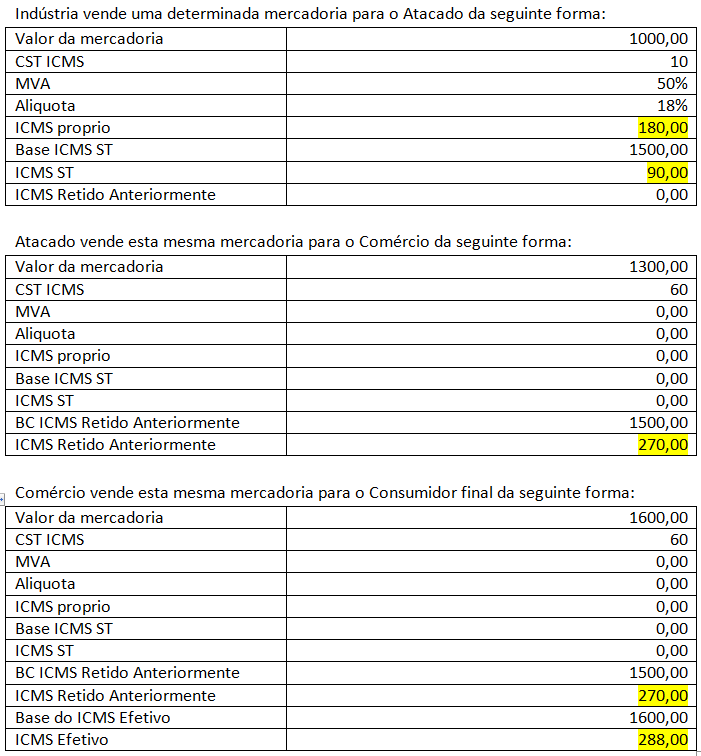

Exemplo 2:

Neste caso o comércio terá um saldo devedor de 18,00, pois a indústria recolheu 270,00 e o cálculo do ICMS efetivo na venda ao consumidor foi 288,00.

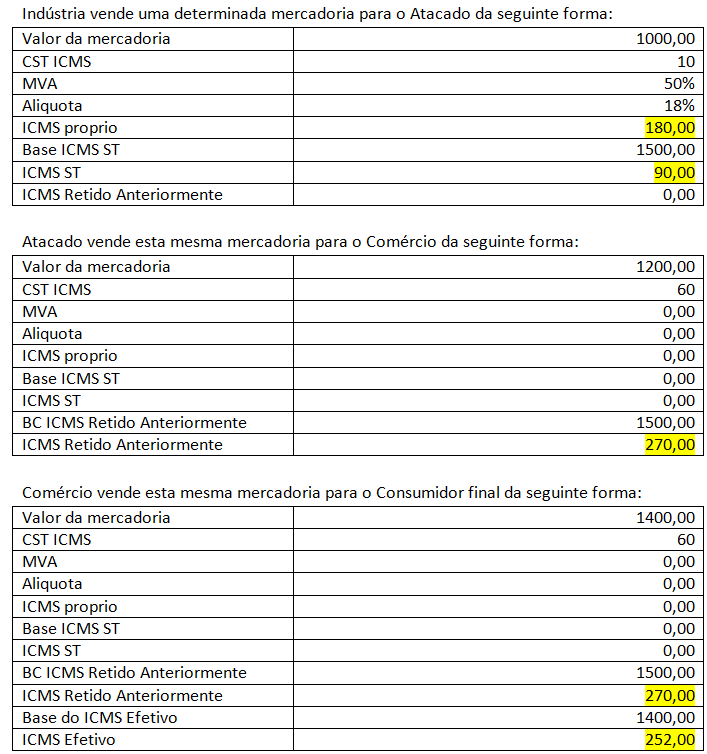

Exemplo 3:

Neste caso o comércio terá um saldo credor no valor correspondente a 18,00, pois a indústria recolheu 270,00 e o cálculo do ICMS efetivo na venda ao consumidor foi 252,00.

Publicações:

SEFAZ/RS

Decreto 54.308 – DOE de 07/11/2018

Instr. Normativa RE 048 – DOE de 13/11/2018

Instr. Normativa RE 065 – DOE de 28/12/2018

SESCON/RS, SESCON Serra Gaúcha e CRC/RS

Lideranças do segmento contábil estiveram reunidas com o Secretário Estadual da Fazenda, Luiz Antônio Bins. Em pauta, questões envolvendo as mudanças no ICMS e o que elas irão afetar na rotina das empresas de contabilidade. Um ofício, assinado por SESCON-RS, CRCRS e Sescon Serra Gaúcha foi encaminhado ao Governo do Estado, solicitando revisões nos prazos das obrigações, com destaque para a nova obrigação na apuração do ICMS ST na venda a consumidor final. O Secretário se mostrou receptivo e encaminhou ao corpo técnico a fim de verificar a possibilidade das solicitações. Pelo SESCON-RS estiveram presentes na reunião, o Presidente Célio Levandovski, o Vice, Flávio Ribeiro Jr. e o diretor Wanderson Garcia.

Fonte: SESCON/RS

Veja o video: Painel ICMS/ST – Restituição ou Complementação: Esclareça suas Dúvidas

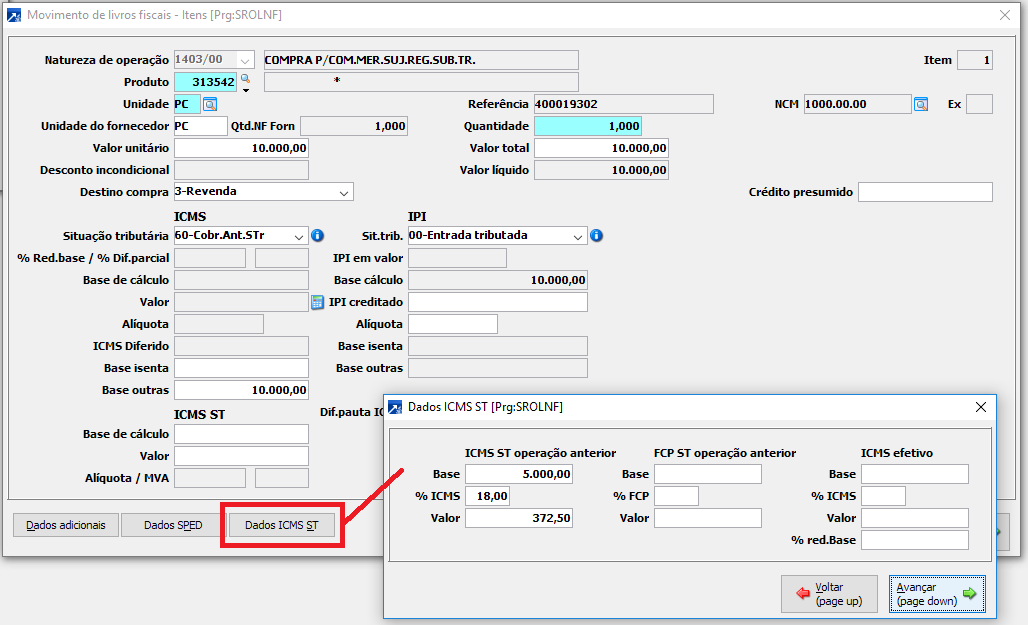

Ajustes no modulo Livros Fiscais

Independetemente de alguma eventual prorrogação do prazo, estamos trabalhando para disponibilizar em breve, no SIGER®, os novos campos para gravar os valores do ICMS ST retido em operações anteriores, o FCP do ICMS ST retido anteriormente, e também os valores do ICMS efetivo.

Como estes campos são novos no sistema, será criada opção para reprocessar os documentos de compra, a partir de seus XMLs, para regravar os dados, sem a necessidade da exclusão das apurações dos impostos, caso as tags tenham sido informadas nos documentos, para que seja possível efetuar o levantamento de valores do estoque.

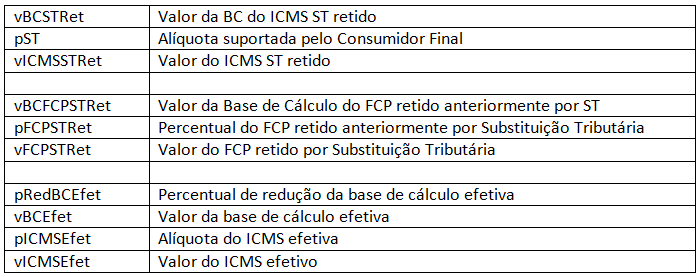

Abaixo segue os campos novos criados nos XMLs das NFes e NFCes, campos estes que serão gravados no SIGER®, quando a informação constar no documento fiscal, pois na maioria dos XMLs esta informação não consta nos campos próprios, somente nos dados adicionais, que neste caso deverão ser informados manualmente no SIGER®.

Ver Nota Técnica 2016.002.

Obs.: Para as empresas que são contribuintes substituídos varejistas, além da apuração mensal, dos produtos adquiridos com ICMS ST, poderão apurar os créditos sobre o valor do estoque, a ser adjudicado em 6 parcelas, iguais e sucessivas, até o segundo mês subsequente ao levantamento de estoque.

Ver item 19.2 e filhos, e 19.4 e filhos da IN/RE 48/2018

Para as empresas que são contribuintes substituídos, Não varejistas, farão apenas a apuração mensal, das vendas destinadas a consumidor final deste estado, recebidas com ICMS ST.

Ver item 19.3 e filhos, e 19.4 e filhos da IN/RE 48/2018

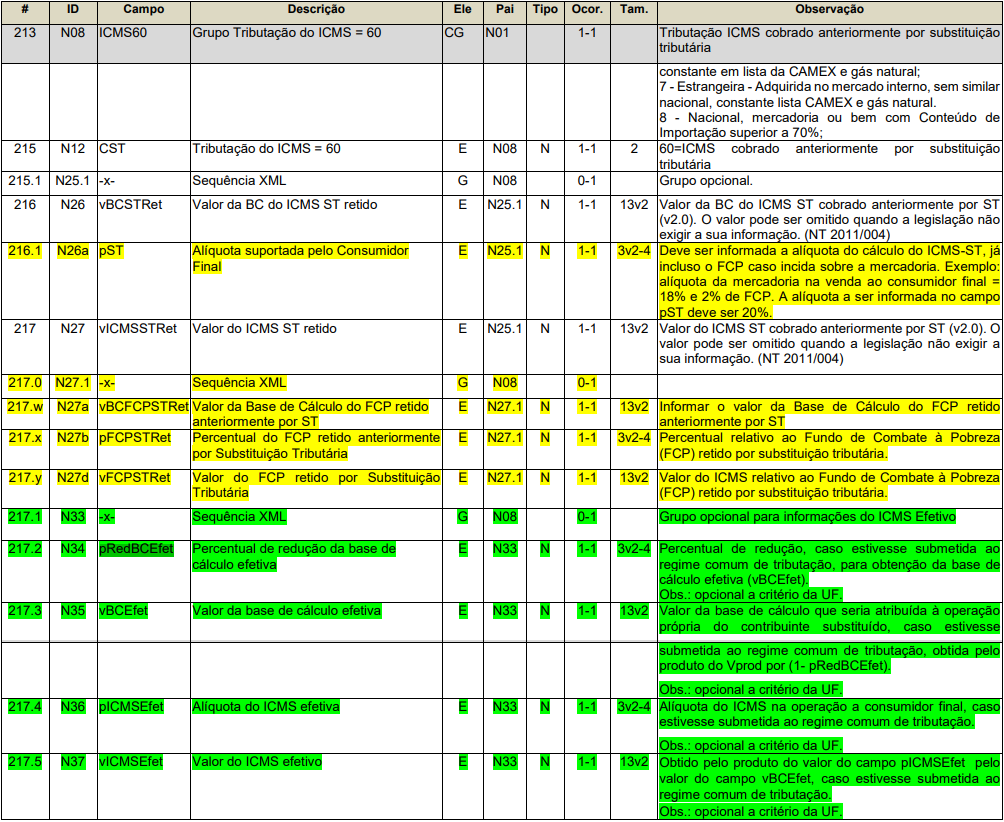

Abaixo segue parte da Nota Técnica 2016.002 que criou os novos campos.

Com base no item 19.4 da IN/RE 48/2018, será necessário a criação de uma quarta apuração de ICMS, no SIGER, correspondente ao INDICADOR DE SUB-APURAÇÃO DO ICMS.

Pois hoje já temos, as seguintes apurações:

1-ICMS PRÓPRIO (registro E100);

2-ICMS SUBSTITUIÇÃO TRIBUTÁRIA (registro E200);

3-ICMS DIFERENCIAL E ALIQUOTA EC 87/15 (registro E300);

E agora

4- INDICADOR DE SUB-APURAÇÃO DO ICMS (registro 1900).

Contribuintes Substituídos Varejistas (Estoque).

Sistema terá uma opção específica, agregada ao menu 5.A-Y (Gera ICMS sobre o inventário), para fins de adjudicação do imposto presumido, a ser declarado no bloco H, com o Motivo de inventário 05.

Ver item 19.2.1.1 da IN/RE 48/2018

Contribuintes Substituídos Não Varejistas.

A partir das vendas definidas como venda a consumidor final, e os XMLs contendo as informações de Base, Aliquota e ICMS Efetivo, será feita a busca dos valores das compras, para que seja feita a apuração dos registros 1920, 1921 e 1923 da EFD.

Ver item 19.3 e filhos da IN/RE 48/2018

Apuração por Contribuintes Substituídos Varejistas e Não Varejistas.

Para atender a EFD e a Gia, será criada a nova apuração do ICMS chamada de Indicador de Sub-Apuração do ICMS, onde serão apurados os valores a Débito ou a Crédito e, onde serão feitas as transferências para os registros E220, com seus códigos correspondentes.

Saldo Devedor = (RS041921 e RS101921);

Saldo Credor = (RS011921 e RS121921).

Ver item 19.4 e filhos da IN/RE 48/2018

Observação:

Cabe lembrar que, tanto a apuração do crédito, mediante adjudicação do imposto referente o estoque, quanto a apropriação nos meses subsequentes, só serão admitidos os valores constantes em documentos fiscais, nos casos em que os valores não constarem em documentos fiscais, até o monento, será necessário a sua complementação, salvo nova publicação por parte da SEFAZ-RS.

Veja também:

Abaixo segue o link, sobre este assunto, em relação a emissão das notas pelo nosso modulo de Faturamento.

2018-17- Mudanças no ICMS ST em 2019.

Preencha o Formulário e faça o download gratuito!