Visto tratar-se de uma declaração anual, a fim de revisar os requisitos necessários para a entrega da ECD – Escrituração Contábil Digital, abaixo traremos as configurações necessárias para a geração do arquivo.

De maneira bastante simplificada, podemos definir o SPED Contábil como a substituição dos livros da escrituração mercantil pelos seus equivalentes digitais. A partir do sistema de contabilidade, a empresa deverá gerar um arquivo digital no formato especificado no anexo único à Instrução Normativa RFB nº 787/07. Este arquivo pode ser tratado pelos sinônimos: Livro Diário Digital, Escrituração Contábil Digital – ECD, ou Escrituração Contábil em forma eletrônica. SPED Contábil é, digamos um apelido.

Trata-se da obrigação de transmitir em versão digital os seguintes livros:

I – Livro Diário e seus auxiliares (se houver);

II – Livro Razão e seus auxiliares (se houver);

III – Livro Balancetes , Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

Prazo de entrega : O ECD do Exercício de 2015 deverá ser transmitido até o último dia útil do mês de maio de 2016.

Da obrigatoriedade de entrega:

As pessoas jurídicas obrigadas a entregar a ECD do ano-calendário 2015 são:

I – as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real;

II – as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e

III – As pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.

IV – As Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo.

Para as demais pessoas jurídicas, a entrega da ECD é facultativa.

Para o ano-calendário 2016, também estarão obrigadas:

I – as pessoas jurídicas imunes e isentas, obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532, de 10 de dezembro de 1997, que no ano-calendário, ou proporcional ao período a que se refere:

a) apurarem Contribuição para o PIS/PASEP, COFINS, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, e a Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais); ou

b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais).

II – as pessoas jurídicas tributadas com base no lucro presumido que não se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 1995.

As Sociedades em Conta de Participação (SCP), enquadradas nas hipóteses previstas nos incisos I a II do caput do art. 3º e do caput do art. 3º-A devem apresentar a ECD como livros próprios ou livros auxiliares do sócio ostensivo.

MÓDULO CONTABILIDADE

ESTRUTURA DO PLANO DE CONTAS CONFORME LEI 11.638/07

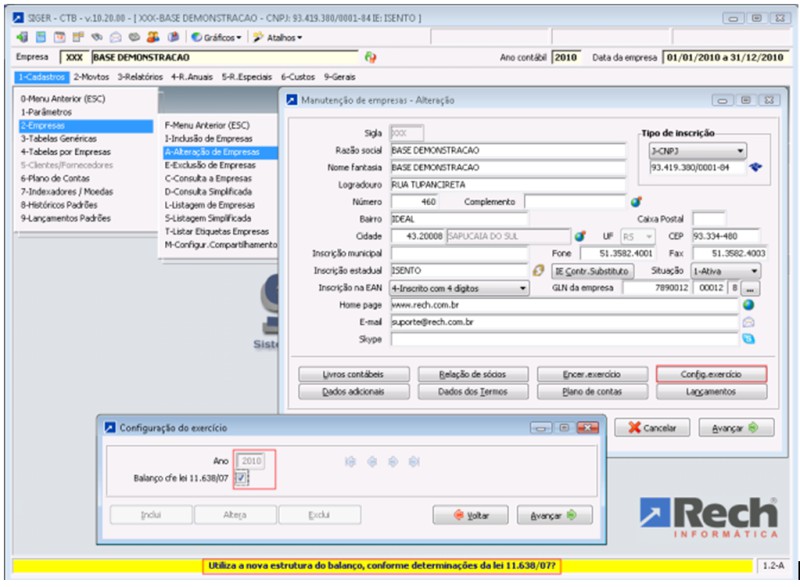

A primeira coisa a ser feita é conferir se o plano de contas está estruturado conforme indicado pela Lei 11.638/07. Para isso deverá ser acessada a janela de configuração da empresa da Contabilidade (menu 1.2-A) e acionado o botão “Config. exercício”.

O ano em questão deve estar com o campo “Balanço conforme Lei 11.638/07” marcado, caso não esteja deverá ser marcado.

A segunda coisa a ser feita é acessar o plano de contas (menu 1.6-A), e conferir se as contas contábeis estão configuradas conforme as categorias estabelecidas pela Lei 11.638/07, conforme a seguir.

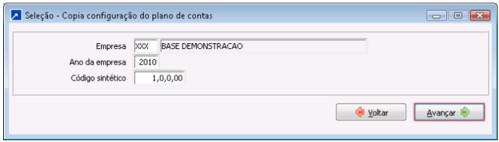

DICA: Se no ano anterior o plano de contas estava corretamente configurado, as configurações podem ser copiadas, através da opção 1.6-X. Na primeira janela deve ser informada a sigla/ano da empresa que contém as configurações corretas e indicado os grupos (contas sintéticas) que deseja copiar (repetir para cada grupo):

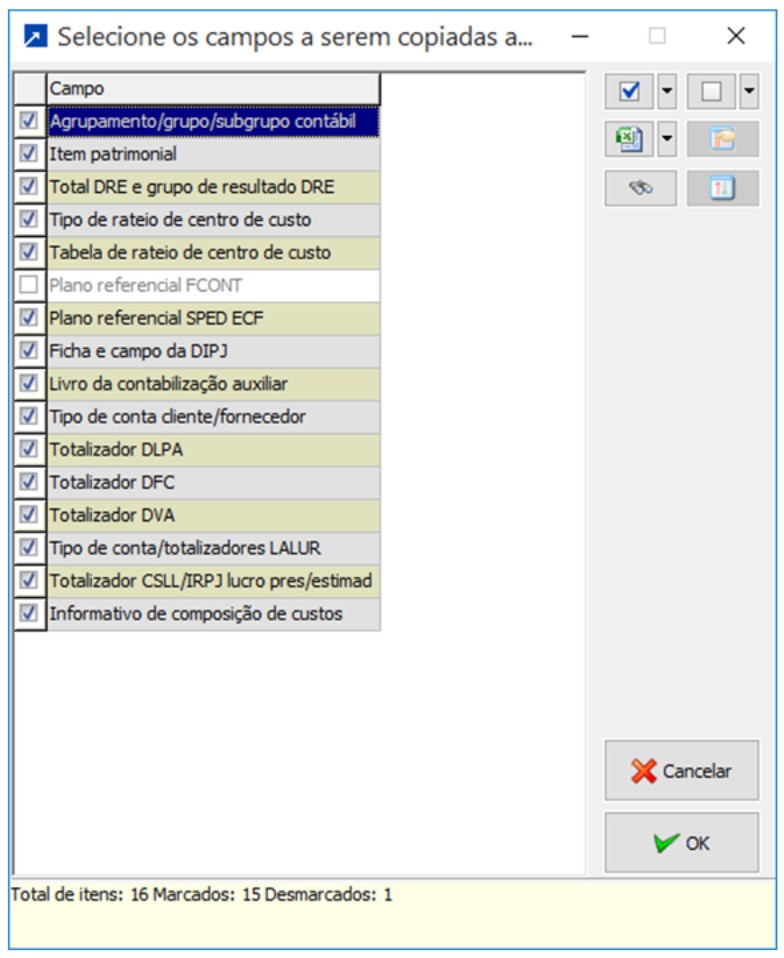

Na janela seguinte deverão ser marcados os campos a serem copiadas as configurações:

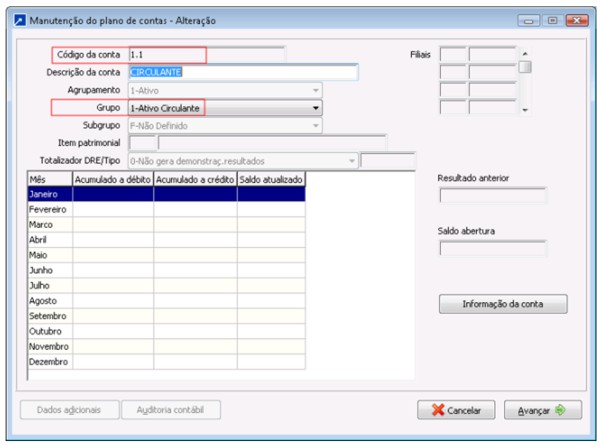

Atribuindo o Agrupamento contábil:

Trata-se de classificar as contas de grau 1, em uma das seguintes categorias:

1-Ativo

2-Passivo

3-Receitas

4-Custos

5-Despesas

6-Custos/Despesas

7-Receitas/Custos/Despesas

Atribuindo o Grupo contábil:

As contas de grau 2 deverão ser classificadas segundo as divisões do patrimônio, conforme a seguinte relação, segundo a nova estrutura do balanço (Lei 11.638/07):

1-Ativo Circulante

4-Ativo não Circulante

5-Passivo Circulante

8-Passivo não Circulante

9-Patrimônio liquido

A-Conta de Resultado

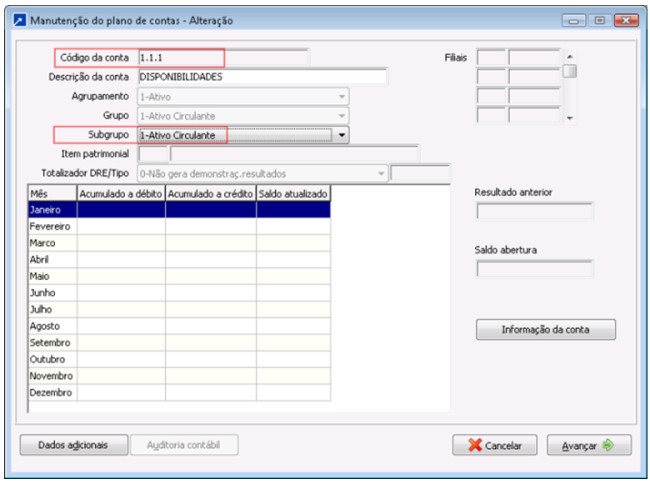

Atribuindo o Subgrupo contábil:

As contas de grau 3, pertencentes ao Ativo e Passivo, deverão ser classificadas segundo as subdivisões do patrimônio, conforme a seguinte relação, segundo a nova estrutura do balanço (Lei 11.638/07):

1- Ativo Circulante

2- Realizável LP

3- Investimentos

4- Imobilizado

5- Intangível

6- Passivo Circulante

7- Passivo não Circulante

8- Capital Social

9- Reservas de Capital

A- Reservas de Lucros

B- Ajustes de Avaliação Patrimonial

C- Ações em Tesouraria

D- Prejuízos Acumulados

E- Conta de Resultado

F-Não definido

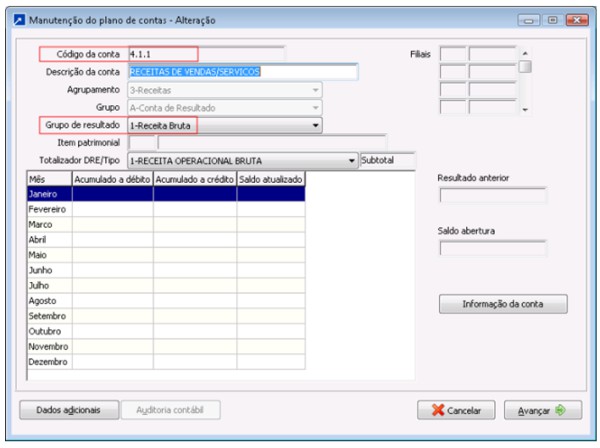

As contas de grau 3, pertencentes as contas de resultado, deverão ser configuradas conforme a seguinte relação:

1- Receita Bruta

2- Deduções da Receita Bruta

3- CPV

4- CMV

5- CSP

6- Despesas Operacionais

7- Receitas Financeiras

8- Despesas Financeiras

9- Outras Receitas

A- Outras Despesas

B- Provisões

C- Destinações de Resultado

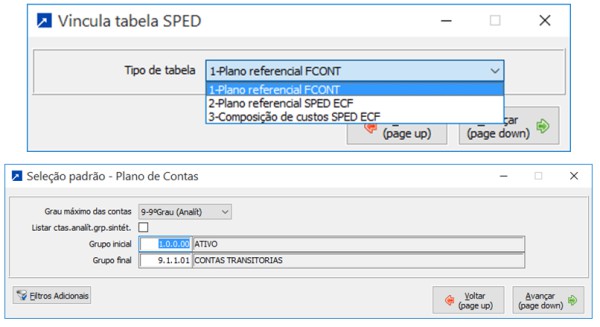

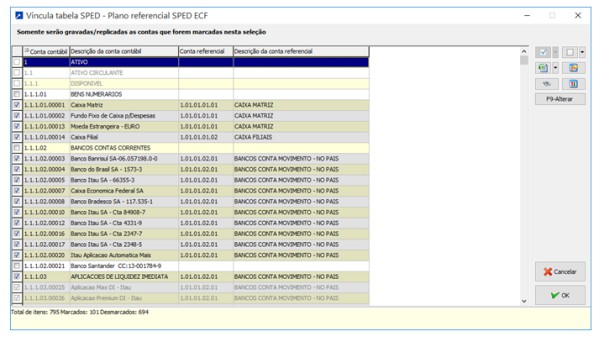

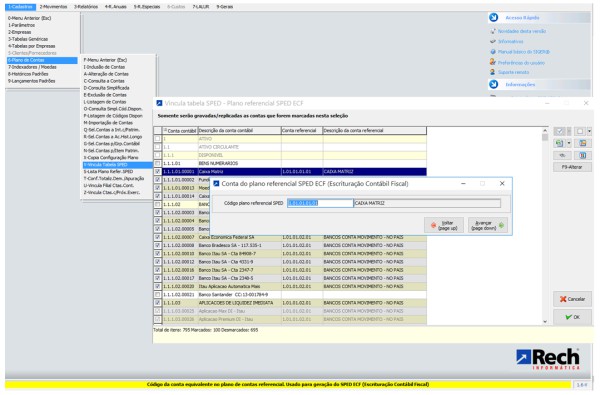

PLANO DE CONTAS REFERENCIAL SPED

O Plano de Contas Referencial (registro I051 no SPED) é um plano de contas elaborado pela equipe técnica do Sistema Público de Escrituração Digital – SPED, com base na Declaração de Informações da Pessoa Jurídica (DIPJ) e tem por finalidade estabelecer uma relação (um “de-para”) entre as contas analíticas do plano de contas da empresa e um padrão, uniformizando as informações contábeis.

Para que seja feita a vinculação das contas entre o SIGER® e o SPED, deverá ser acessada a opção 1.6-V Selecionando a opção 2 – Plano referencial SPED ECF, visto que o Plano Referencial é o mesmo, tanto para o ECD quanto para o ECF.

Avançando será exibida tela com o plano de contas da empresa no SIGER®, permitindo selecionar as contas/grupos para vinculação com as contas do plano referencial.

Ao marcar a conta/grupo será aberta nova janela para seleção/associação com o plano referencial:

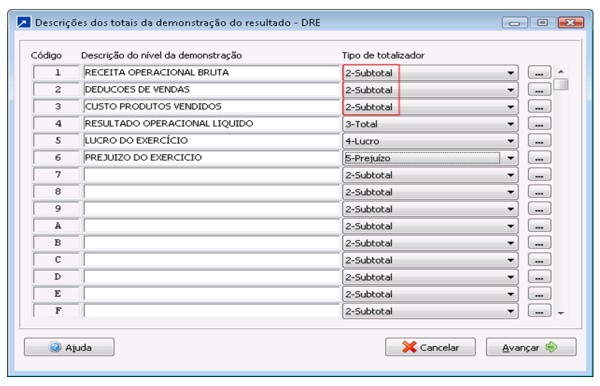

ESTRUTURA DA DRE – DEMONSTRAÇÃO DE RESULTADO

Observação: A estruturação e definição dos totalizadores da DRE pode ser realizada de duas formas, possibilitando configurar de maneira genérica para todas as empresas existentes no sistema, ou podendo ser específica por empresa e por ano. A estrutura indicada na opção 1.1-T será genérica, ou seja, comum a todas as siglas existentes no sistema, e a estrutura indicada na opção 1.2-A (botão plano de contas e desc. totais demonstração) será específica para aquela empresa/ano.

Na rotina de geração da demonstração (4.3-G), se não houver estrutura configurada no cadastro da empresa no ano em questão (1.2-A), o sistema irá utilizar a estrutura genérica (1.1-T).

Como utilizar os tipos de totalizadores:

2 – Subtotal:

• Será listado acima das contas que o compõem, considerando o total da diferença entre os débitos/créditos das contas vinculadas a este totalizador.

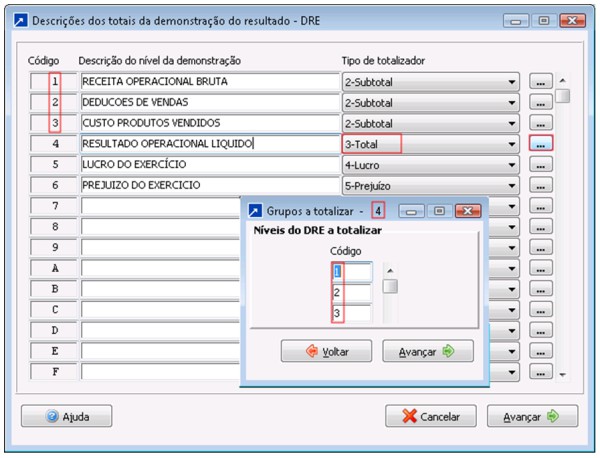

Exemplo de uma configuração para os totais da demonstração do resultado (opção 1.1-T ou 1.2-A)

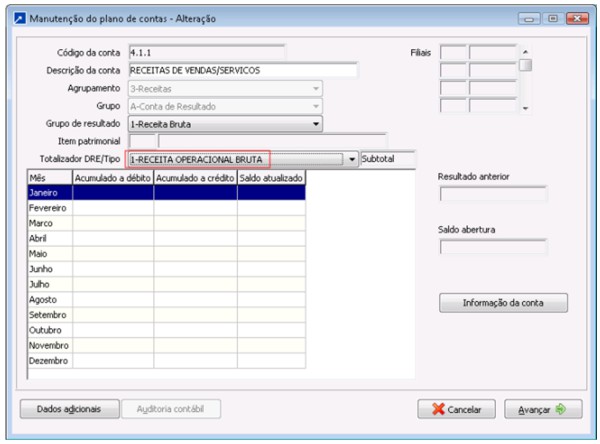

• Os totalizadores considerados como “subtotal” deverão ser associados ao plano de contas, nas contas contábeis de resultado, na opção 1.6-A:

3 – Total:

• Utilizado para que seja construído um totalizador, acumulando os valores dos sub-totais anteriores.

• Deverá ser utilizado o botão “…” para informar os sub-totais que serão acumulados.

• Este totalizador não deverá ser vinculado no plano de contas.

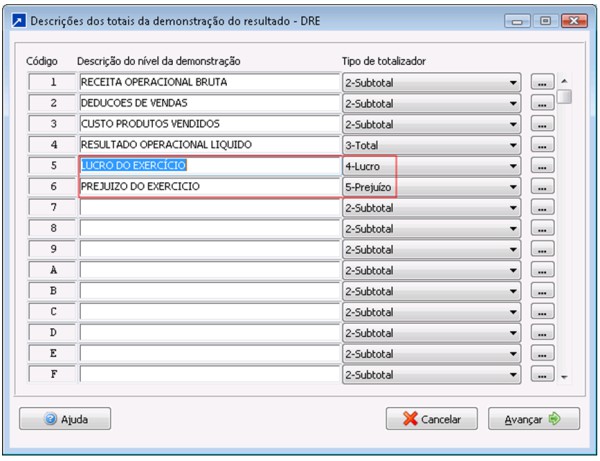

4 – Lucro:

• Resultado de todos os níveis anteriores.

• Será utilizado em caso de lucro ou resultado nulo.

• Este totalizador não deverá ser vinculado no plano de contas.

5 – Prejuízo:

• Resultado de todos os níveis anteriores.

• Será utilizado em caso de prejuízo.

• Este totalizador não deverá ser vinculado no plano de contas.

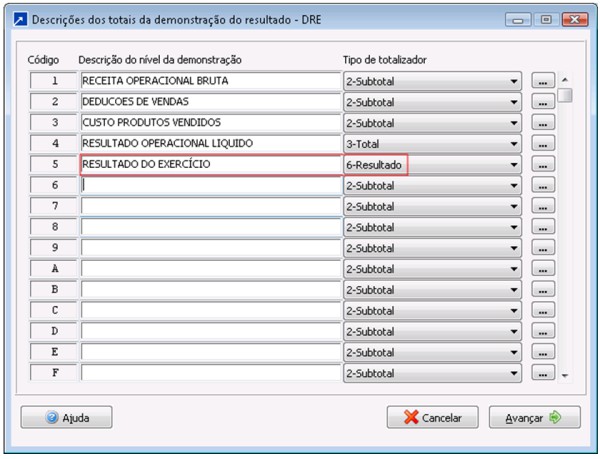

6 – Resultado:

• Resultado de todos os níveis anteriores.

• Deverá ser utilizado somente quando não forem utilizados os níveis especificados acima 4-Lucro / 5-Prejuízo.

• Este totalizador não deverá ser vinculado no plano de contas.

DEMONSTRAÇÕES CONTÁBEIS COMPLEMENTARES

Para que o SPED receba as informações complementares, o layout obriga a informação no formato RTF, que nada mais é do que um dos formatos aceitos pelo Word.

Procedimentos:

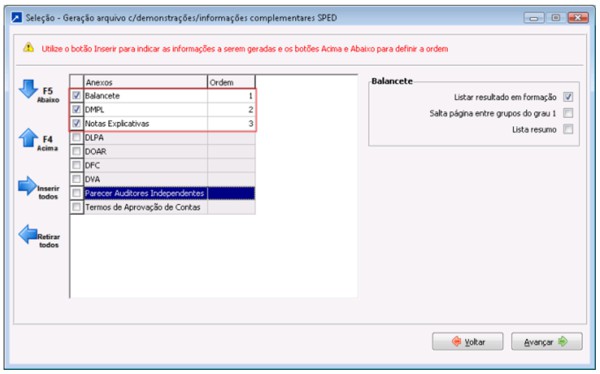

1 – Gerar cada demonstração contábil (oficial) que deseja enviar anexa ao arquivo SPED, visualizar e conferir os dados, em cada opção de menu correspondente:

– Balancete : opção 3.1-L

– DMPL : opção 4.3-M

– DLPA : opção 4.3-U

– DFC : opção 4.3-X

– DVA : opção 4.3-V

– Notas Explicativas : opção 4.3-I / Tipo de demonstração 2

– Parecer Auditores Independentes : opção 4.3-I / Tipo de demonstração 1

– Termos de Aprovação de Contas : opção 4.3-I / Tipo de demonstração 3

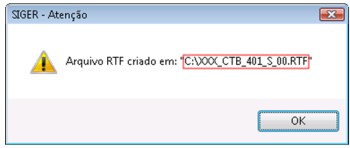

2 – Após a manutenção/visualização das demonstrações oficiais, deverá ser acessada a opção 4.1-S. Nesta rotina será gerado um arquivo com extensão .RTF com as demonstrações/informações selecionadas pelo usuário, para ser anexado ao arquivo SPED.

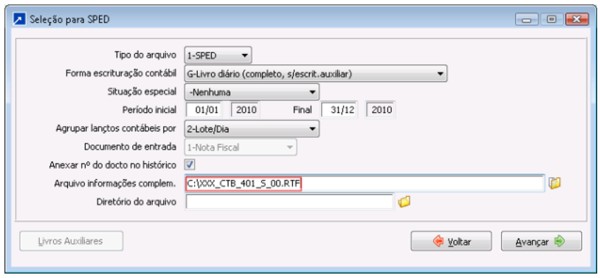

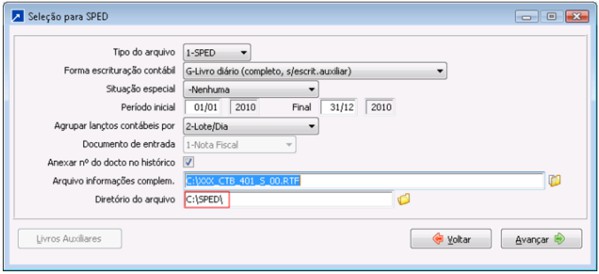

GERAÇÃO DO ARQUIVO SPED

Acessar a opção 5.1-S para geração do arquivo SPED, indicando onde está salvo o arquivo com extensão .RTF, contendo as informações/demonstrações complementares.

Deverá também ser indicado o local onde deverá ser salvo o arquivo SPED:

MÓDULO FINANCEIRO

Quando a empresa possuir o Módulo Financeiro do SIGER ® e utilizar Diário e Razão auxiliar de clientes/fornecedores, antes da geração do arquivo SPED no Módulo Contabilidade, os seguintes arquivos deverão ser gerados:

A – Livro diário auxiliar ao diário c/escrituração resumida – (clientes e fornecedores)

Z – Razão auxiliar (livro contábil auxiliar) – (clientes e fornecedores)

Estes arquivos auxiliares, deverão ser gerados no SIGER® no Módulo Financeiro (menu 5.5-S) e importados no SPED, para validação e obtenção do código hash.

Posteriormente na geração do arquivo “R-Diário com Escrituração Resumida” no Módulo Contabilidade, deverá ser informado este código (hash), que foi gerado na validação dos arquivos auxiliares do financeiro “A-Diário Auxiliar” e “Z-Razão Auxiliar” no SPED.

Como extrair o código hash do SPED dos arquivos auxiliares e informá-lo no SIGER®?

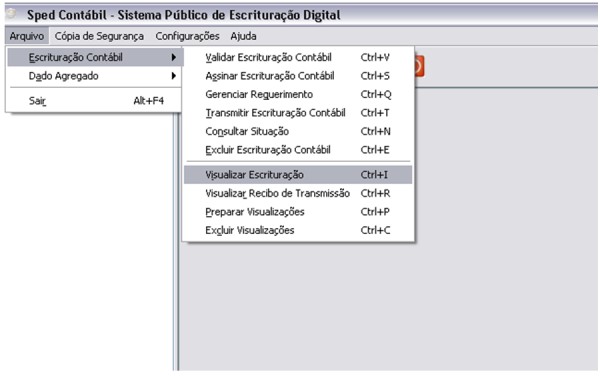

Após a validação de cada um dos quatro arquivos, diário auxiliar de clientes e fornecedores e razão auxiliar de clientes e fornecedores no SPED, deverá ser acessada a seguinte opção no programa SPED:

– Escrituração contábil

– Visualizar

– Visualizar Escrituração

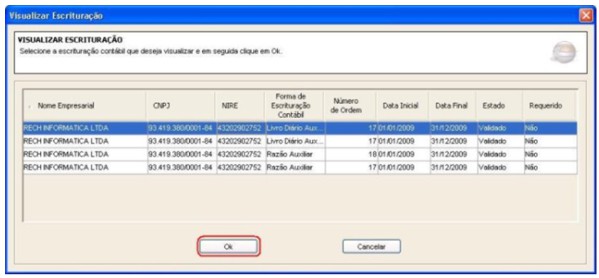

Selecionar a escrituração que deseja visualizar e clicar no OK.

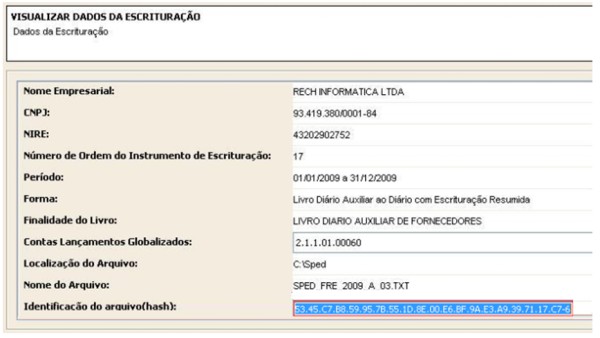

Clicar na opção Dados Escrituração e selecionar o livro que será copiado o código hash.

Selecionar o campo Identificação do arquivo, conforme exemplo abaixo e pressionar as teclas Ctrl + C.

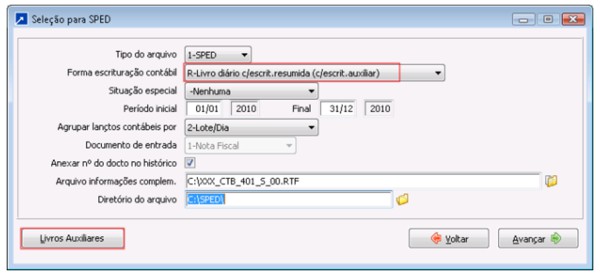

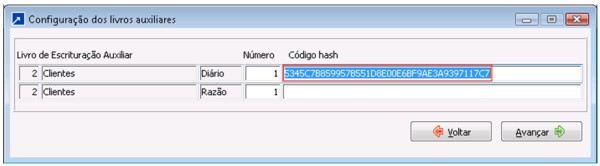

Logo em seguida deverá ser acessada a opção 5.1-S do Módulo Contabilidade, selecionando a opção “R-Diário com Escrituração Resumida” e clicando no botão “Livros auxiliares”:

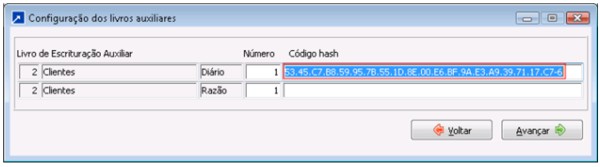

No campo “Código hash” correspondente ao livro auxiliar selecionado anteriormente no programa SPED pressionar as teclas Ctrl + V:

Observação: ao pressionar o Ctrl + V o código hash será copiado com pontos, hífen e dígito verificador. Ao pressionar “enter” o sistema irá suprimir os pontos, o hífen e o dígito verificador, ficando:

IMPORTANTE: Esta rotina deverá ser repetida para cada um dos demais livros auxiliares (diário de clientes e fornecedores e razão de clientes e fornecedores), pois para cada arquivo auxiliar importado no SPED será gerado um código hash correspondente.

(Material publicado em 2011. Gerado novo informativo para fins de atualização do tema).