***A forma de cálculo da Partilha foi alterada novamente e foi especificada no Informativo 2015/26.***

Algumas das mudanças na legislação, que entrarão em vigor a partir de 2016 tiveram esclarecimentos adicionais por parte da Sefaz nos últimos dias.

Partilha ICMS nas vendas/operações de saída para não contribuintes fora do estado

Em 01/12/2015 foi publicada a atualização da NT 2015/003 v1.40 contendo um exemplo do cálculo da partilha de ICMS nas vendas/operações de saída para não contribuintes fora do estado.

Neste exemplo, a Sefaz usa o valor da mercadoria sem ICMS como base para os cálculos, embutindo o ICMS através do cálculo por dentro. No SIGER® o valor do produto já está com o ICMS embutido, visto que é informado o valor de venda no pedido, sendo assim, fizemos mudanças no cálculo dentro do SIGER® para que fique de acordo com o indicado na NT 2015/003 v1.40.

Após as mudanças, o cálculo da partilha ficou da seguinte maneira:

- Venda/operação de saída no valor de R$ 1.000,00 com ICMS integral para consumidor não contribuinte

- Emitente do RS

- Destinatário SP (alíquota interna de ICMS 18%)

- Valor de venda sem ICMS » R$ 1.000,00 x 82% (100% – 18% ICMS SP) = R$ 820,00

- Base ICMS interestadual » R$ 820,00 / 88% (100% – 12% ICMS interestadual) = R$ 931,82

- Valor do ICMS interestadual » R$ 931,82 x 12% = R$ 111,82

- Base ICMS da partilha» R$ 1.000,00

- Valor total de ICMS partilha» R$ 1.000,00 x 18% = R$ 180,00

- Valor da diferença de ICMS a partilhar » R$ 180,00 – R$ 111,82 = R$ 68,18

O valor de R$ 68,18 será dividido entre a UF do remetente/emitente e a UF do destinatário, nas seguintes proporções:

- Durante 2016: 60% para a UF de origem e 40% para a UF do destinatário

- Durante 2017: 40% para a UF de origem e 60% para a UF do destinatário

- Durante 2018: 20% para a UF de origem e 80% para a UF do destinatário

- A partir de 2019: 100% para a UF do destinatário

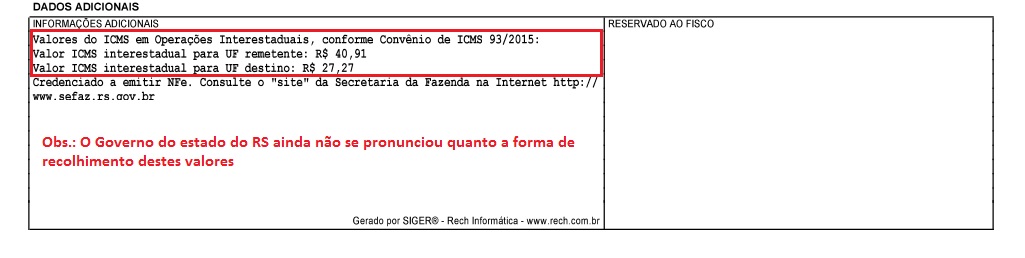

Baseados no exemplo acima e conforme descrito na NT 2015.003, o DANFE listará R$ 111,82 no campo do ICMS e nos dados adicionais serão exibidos separadamente os valores destinados a UF de origem e UF de destino:

- Valor de ICMS destinado a UF de origem: R$ 40,91 (68,18 x 60%)

- Valor de ICMS destinado a UF de destino: R$ 27,27 (68,18 x 40%)

Fundo de Combate à Pobreza

Além de exibir e calcular separadamente os valores destinados a UF de origem e destino, quando houverem valores destinados ao Fundo de Combate à pobreza (Ato das disposições constitucionais transitórias, Título X, art. 82, § 1º), os mesmos devem aparecer discriminados separadamente no XML.

O cálculo vai funcionar da seguinte maneira:

- Venda/operação de saída no valor de R$ 1.500,00 com ICMS integral para consumidor não contribuinte;

- Emitente de SP;

- Destinatário RS (alíquota interna de ICMS 27%, sendo 2% destinado ao Ampara RS – Fundo de Combate à Pobreza do RS)

- Valor de venda sem ICMS » R$ 1.500,00 x 73% (100% – 27% ICMS SP) = R$ 1.095,00

- Base ICMS interestadual » R$ 1.095,00 / 88% (100% – 12% ICMS interestadual) = R$ 1.244,32

- Valor do ICMS interestadual » R$ 1.244,32 x 12% = R$ 149,32

- Base ICMS da partilha» R$ 1.500,00

- Valor total de ICMS partilha» R$ 1.500,00 x 25% (27% – 2% FCP) = R$ 375,00

- Valor da diferença de ICMS a partilhar » R$ 375,00 – 149,32 = R$ 225,68

- Valor do Fundo de Combate à Pobreza » R$ 1.500,00 x 2% = R$ 30,00

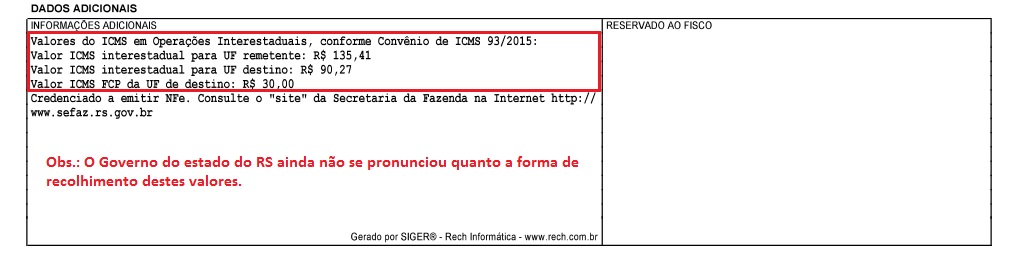

Baseados no exemplo acima e conforme descrito na NT 2015.003, o DANFE listará R$ 149,32 no campo do ICMS e nos dados adicionais serão exibidos separadamente os valores destinados a UF de origem, UF de destino e Fundo de Combate à Pobreza (FCP):

- Valor de ICMS destinado a UF de origem: R$ 135,41 (225,68 x 60%)

- Valor de ICMS destinado a UF de destino: R$ 90,27 (225,68 x 40%)

- Valor do Fundo de Combate à Pobreza: R$ 30,00 (1.500,00 x 2%)

Adequações que serão feitas automaticamente pelo SIGER®:

- No pedido passa a considerar como percentual total de ICMS na emissão da nota, o percentual de ICMS da UF de destino.

- Dentro do botão Inf.Fiscais, no item do pedido, serão demonstrados separadamente os demais valores de ICMS: valor do ICMS interestadual, valor do ICMS destinado a UF de origem, valor do ICMS destinado a UF de destino e valor do ICMS destinado ao Fundo de Combate à Pobreza (FCP).

- No DANFE vai listar o valor do ICMS interestadual no campo próprio de ICMS e os demais valores separadamente nos dados adicionais da nota.

- O cálculo para encontrar o valor da venda sem ICMS será feito no pedido, sem necessidade de alterar nenhuma parametrização.

Obs.: O Governo do estado do RS ainda não se pronunciou quanto a forma de recolhimento destes valores, mas a partir de 01/01/2016 esta questão já será validada na emissão da nota, por isso tivemos que adequar a emissão.

Código especificador da Substituição Tributária (CEST)

Foi definida a data de início da obrigatoriedade do CEST nas notas de venda para 01/04/2016, conforme Convênio de ICMS 139/2015, publicado em 07/12/2015.