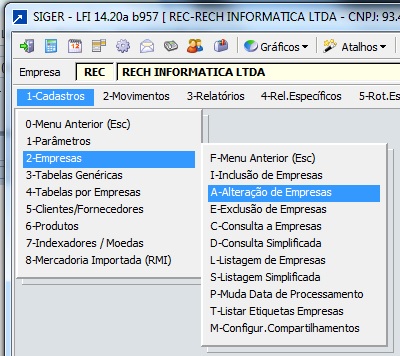

1 – Acessar a alteração do cadastro da empresa no menu 1.2-A;

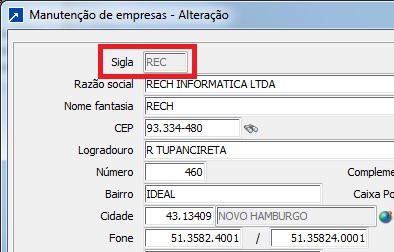

2 – Informar a sigla da empresa a ser alterada;

3 – Clicar no botão “Dados dos movimentos”;

4 – Clicar no botão “Enquadramento Fiscal”;

5 – Desmarcar a flag “Enquadrada no SIMPLES nacional”;

6 – Ajustar a informação do campo “Tipo de lucro da empresa”;

6.1-Se definir a opção 02-Presumido Trimestral:

6.1.1-A incidência de  será inicializada com a opção 2-Cumulativo e Não creditando PIS/COFINS nas entradas;

será inicializada com a opção 2-Cumulativo e Não creditando PIS/COFINS nas entradas;

6.1.2-O enquadramento no  será inicializado como 1-GERAL;

será inicializado como 1-GERAL;

6.1.3-O enquadramento em relação ao  , se no SIMPLES era tributado, será inicializado como “Faz apuração de IPI = 1-Sim”, senão, inicializa como 2-Não;

, se no SIMPLES era tributado, será inicializado como “Faz apuração de IPI = 1-Sim”, senão, inicializa como 2-Não;

Obs.: Confirmar estas configurações com o contador da empresa.

6.2-Se definir a opção 05-Real:

6.2.1-A incidência de  será inicializada com a opção 1-Não cumulativo e Creditando PIS/COFINS nas entradas;

será inicializada com a opção 1-Não cumulativo e Creditando PIS/COFINS nas entradas;

6.2.2-O enquadramento no  será definido como 1-GERAL;

será definido como 1-GERAL;

6.2.3-O enquadramento em relação ao  , se no SIMPLES era tributado, será inicializado como “Faz apuração de IPI = 1-Sim”, senão, inicializa como 2-Não;

, se no SIMPLES era tributado, será inicializado como “Faz apuração de IPI = 1-Sim”, senão, inicializa como 2-Não;

Obs.: Confirmar estas configurações com o contador da empresa.

Quando a empresa esta enquadrada no SIMPLES nacional, o imposto é recolhido com base na Receita Bruta, e a configuração dos produtos é minimizada, porem ao alterar a tributação para o Lucro Presumido ou Lucro Real, haverá a necessidade de uma atenção redobrada, principalmente em relação ao ICMS, IPI e PIS/COFINS.

Após efetuada as configurações da empresa, deverá ser feita a conferência das tributações dos produtos, e ajustes no cadastro se necessário. Para isso, proceder da seguinte forma:

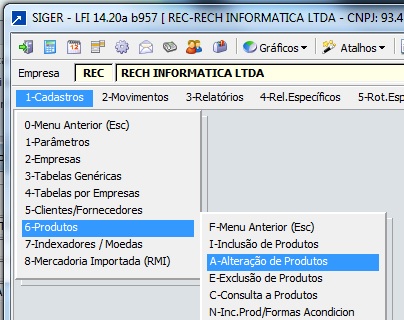

7 – Acessar a alteração do cadastro dos produtos no menu 1.6-A;

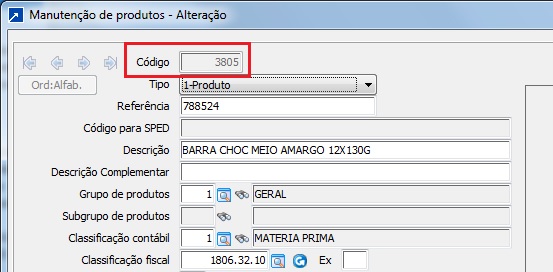

8 – Informar o código do produto a ser conferido/alterado;

9 – Clicar no botão “Inf.Fiscais”;

10 – Conferir e ajustar se necessário os campos:

10.1-Origem e Situação tributária do ICMS (CST);

10.2-Aliquota de ICMS;

10.3-Tributação de ICMS por UF, caso a empresa efetue vendas para outros estados e possuem tributações diferenciadas, por exemplo: Substituição tributária = CST 10;

10.4-Situação tributária de IPI;

10.5-Aliquota de IPI;

10.6-Situação tributária de PIS e COFINS.

Para conferência das informações também é possivel criar um relatório específico pelo gerador de relatórios, opção 9.2-I, indicando a tabela 15-Produtos.

Lembrete: Para que, na emissão da nota fiscal o sistema respeite a tributaçao configurada nos produtos, as CSTs das CFOPs não poderão estar diferentes de “Aceita todas”.

Obs.: Solicitar ao contador da empresa, que analise e informe qual a tributação correta para cada produto, principalmente qual o percentual de MVA do ICMS-ST de cada UF, caso tenha.