Registros SPED Reinf R-4000

Os eventos da série R-4000 devem ser utilizados pelo contribuinte para prestar as informações referentes a retenções de impostos sobre a renda e proventos a renda, CSLL, Pis/Pasep e Cofins. Os dados alimentam a DCTFWeb e os sistemas de malha fiscal da Receita Federal.

Para identificar cada tipo de pagamento, existe o campo de natureza de rendimento, que indica de que forma os mais variados tipos de rendimentos devem ser tratados em relação ao recolhimento dos tributos incluídos na série R-4000. O campo de "Natureza de rendimento" pode ser configurado:

-

Na manutenção de cadastros de clientes/fornecedores: + Saiba mais

-

Na manutenção de cadastros de produtos: + Saiba mais

Se ambos os campos estiverem informados, o sistema dará prioridade para o Produto/Serviço. Ou seja, só vai usar o campo do Cliente/Fornecedor para os itens em que não houver a informação de natureza de rendimento no campo do Produto/Serviço. Se nenhum dos locais estiver configurado e for necessário enviar ao SPED Reinf, é exibido um alerta ao usuário para proceder a configuração.

Os valores que são carregados para os registros da série R-4000 são as retenções presentes nos movimentos do LFI 2.1 e nas notas de ISS no menu LFI 2.7. No SIGER®, é informado o valor total de retenções para cada movimento, mas ao enviar os eventos do SPED Reinf esse valor será distribuído entre os diversos itens que aceitam a retenção para definir os códigos de natureza de rendimento a utilizar. É observado no produto utilizado em cada item se ele aceita a retenção específica (+ Saiba mais), e a partir disso apura-se o valor individual de retenção cada item do movimento. Caso não tenha sido especificado o tipo de retenção para cada produto, será feita a divisão igualmente entre todos os itens do movimento.

Cadastro do exterior

Quando o cadastro de cliente/fornecedor for do exterior, é necessário realizar a configuração do Número de Identificação Fiscal (NIF) através da janela da configuração do SPED (+ Saiba mais).

Envio do evento R-4010 -

Distribuição de lucros aos sócios

Os valores não tributados correspondentes a Distribuição de Lucro deverão ser declarados no SPED Reinf quando pagos ao sócio.

Quando houver o módulo de Folha de Pagamento, o SIGER® fará a leitura das Fichas financeiras, do menu FPA 3.9, observando os eventos que utilizam o acumulador especial 25-Divisão de Lucros. Essas fichas financeiras podem ser geradas através dos menus FPA 3.6-C e FPA 3.6-V (+ Saiba mais).

Quando não utiliza a Folha de Pagamento, ou está configurado para não buscar estes dados na folha (+ Saiba mais), poderá incluir as distribuições de lucro dos sócios da empresa no módulo de Livros Fiscais de duas formas:

-

Através de um movimento para SPED Reinf no menu 2.H-I. + Saiba mais

-

Através de um movimento de ISSQN do menu 2.7-I conforme explicado a seguir:

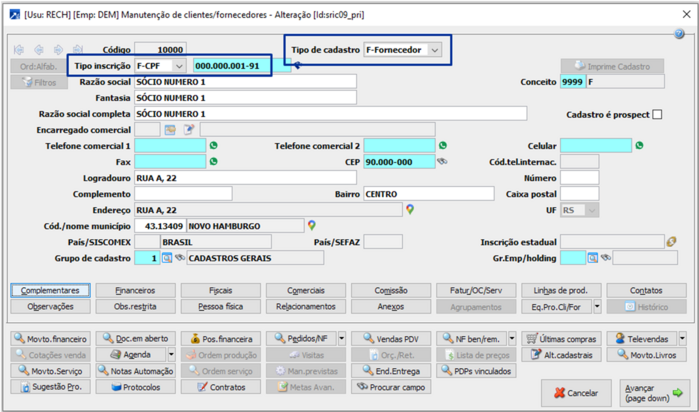

1 - Caso ainda não possua os sócios criados no cadastro de Clientes/Fornecedores, deverá incluir eles conforme exemplo:

Tipo de cadastro = F-Fornecedor

CPF do sócio

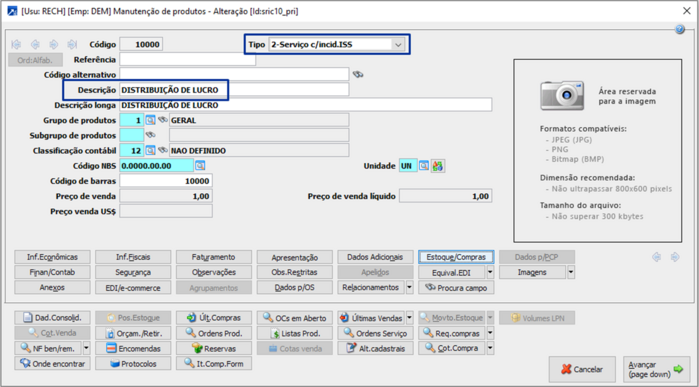

2 - Também deverá criar um produto do tipo Serviço:

Tipo = 2-Serviço c/incid.ISS

Descrição = Ex.: “Distribuição de Lucro”

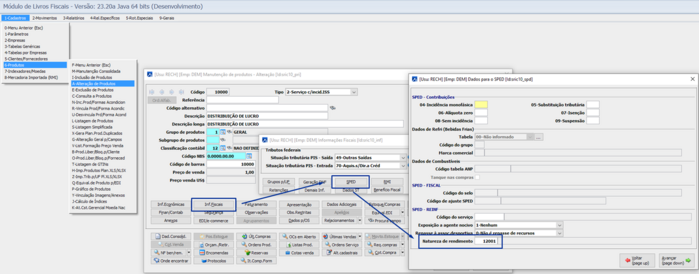

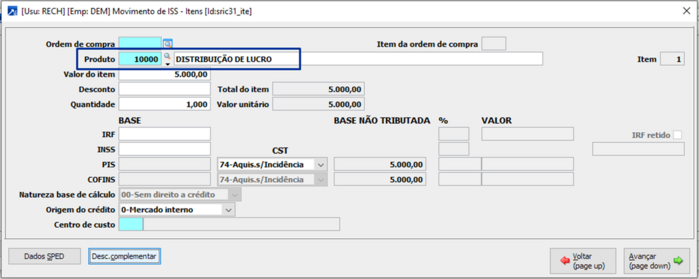

Indicar o código correspondente a “Natureza do Rendimento” desejada conforme imagem abaixo:

Botões: “Informações Fiscais”, “SPED”;

Campo: “Natureza de rendimento” = 12001-Lucro e Dividendo

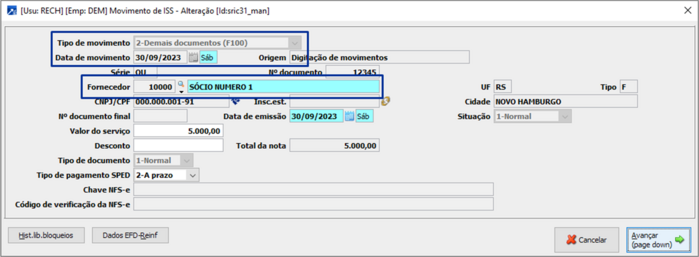

3 - Após criar o cadastro do(s) sócio(s) e do Produto/Serviço “Distribuição de Lucro”, poderá incluir os valores da seguinte forma, no menu LFI 2.7-I:

Tipo de movimento = 2-Demais documentos (F100).

Data de movimento = Data que foi pago o valor ao sócio.

Fornecedor = Sócio que recebeu a Distribuição de Lucro.

Na tela do item:

Indicar o Produto/Serviço “Distribuição de Lucro” criado anteriormente.

Na tela de dados do SPED:

Nesta janela é possível informar o campo de Data do fato gerador para o SPED Reinf caso necessário. + Saiba mais

Envio do evento R-4040 - Pagamentos/créditos a beneficiários não identificados

Conceito do evento segundo o manual de usuário do Reinf: "Aquele pelo qual são enviadas informações de rendimentos pagos a beneficiário não identificado". Inclui neste conceito:

-

Recursos entregues a terceiros ou a sócios, acionistas ou titular, contabilizados ou não, quando não for comprovada a operação ou sua causa;

-

Pagamentos efetuados pela pessoa jurídica no caso de não identificação dos beneficiários das despesas a título de remuneração indireta;

-

Créditos registrados na escrituração contábil da pessoa jurídica relativos a juros sobre o capital próprio, quando sua contrapartida à conta de passivo exigível for representativa de direito de crédito de sócios e/ou acionistas não identificados no momento do registro contábil.

O envio desse evento pelo SIGER® depende de atender os seguintes critérios:

-

O movimento de ISSQN (LFI 2.7) deve ser lançado com cadastro de fornecedor genérico, ou seja, utilizando CNPJ 191 que não seja do Banco do Brasil;

-

A natureza de rendimento deve corresponder exclusivamente a um dos códigos 12052, 19001 ou 19009:

-

Para envio com natureza de rendimento do grupo 19 (19001 ou 19009), o item do movimento de ISSQN deve ter a alíquota de IRF de 35%.

Envio do evento R-4080 - Retenção no recebimento

Conceito do evento segundo o manual de usuário do Reinf: "Aquele pelo qual são enviadas informações de rendimentos cuja retenção e recolhimento do imposto de renda são feitos pela própria empresa prestadora dos serviços, procedimento mais conhecido como auto retenção."

O envio desse evento pelo SIGER® depende de atender os seguintes critérios:

-

A empresa deve possuir um código de atividade econômica (primário ou secundário) relacionado à publicidade e pesquisa de mercado. Os códigos de atividade econômica aceitos incluem:

-

7311-4/00 - Agências de publicidade;

-

7312-2/00 - Agenciamento de espaços para publicidade, exceto em veículos de comunicação;

-

7319-0/01 - Criação de estandes para feiras e exposições;

-

7319-0/02 - Promoção de vendas;

-

7319-0/03 - Marketing direto;

-

7319-0/04 - Consultoria de publicidade;

-

7319-0/99 - Outras atividades de de publicidade não especificadas anteriormente;

-

7320-3/00 - Pesquisas de mercado e de opinião pública.

-

O movimento de ISSQN (LFI 2.7) deve ser lançado com cadastro de cliente e com um CNPJ válido;

-

A natureza de rendimento referente a este movimento deve pertencer ao grupo 20 da tabela 01 do manual do SPED Reinf;

-

O item do movimento de ISSQN deve ter valor de Imposto de Renda Retido na Fonte (IRRF), mas não pode ter marcado o campo de "IRF retido";

-

Se IRF foi retido pelo cliente, não gera este evento pois não se trata de auto retenção e a declaração da retenção é feita normalmente pelo cliente da nota e não pela empresa que prestou o serviço.