Geração de Arquivos Fiscais

Configura arquivos fiscais exigidos pela legislação vigente, para que assim seja possível realizar a entrega conforme solicitado.

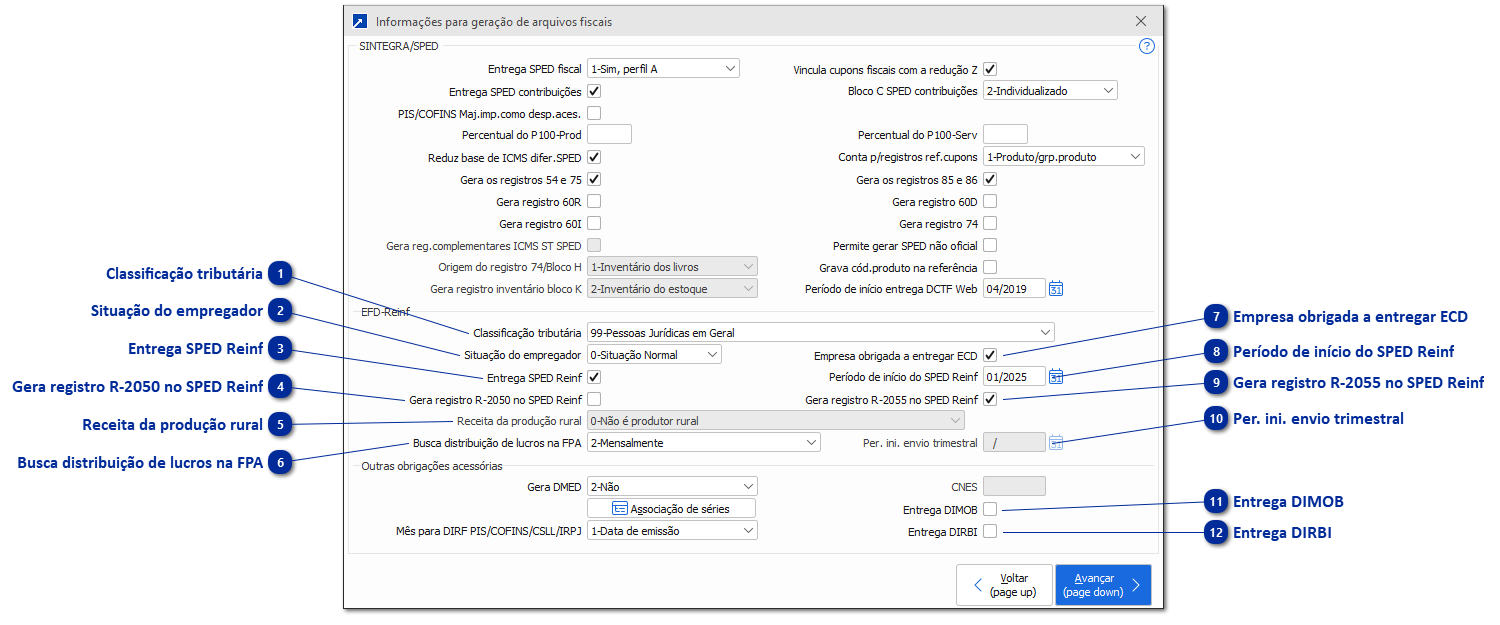

Classificação tributáriaEste campo terá por padrão a opção "99-Pessoas Jurídicas em Geral", porém, também é possível definir entre as demais, que estão disponíveis no site do SPED Reinf:

Pessoa Jurídica

01-Trib.Simples com tributação previdenciária substituída

Empresas optantes pelo Simples Nacional, cuja contribuição previdenciária patronal é substituída pela tributação unificada do regime.

02-Trib. Simples com tributação previdenciária não substituída

Empresas optantes pelo Simples Nacional que recolhem a contribuição previdenciária patronal de forma normal, não abrangida pela substituição do Simples.

03-Trib. Simples com tributação previdenciária substituída e não substituída

Empresas do Simples Nacional que possuem atividades em que parte da contribuição previdenciária é substituída e parte não.

04-MEI - Microempreendedor Individual

Pessoa jurídica enquadrada como MEI, optante do Simples Nacional, com regime simplificado de obrigações trabalhistas e previdenciárias.

06-Agroindústria

Pessoa jurídica constituída para exploração industrial de produção agropecuária, com regime diferenciado de contribuição previdenciária.

07-Produtor Rural Pessoa Jurídica

Pessoa jurídica que exerce atividade rural, sujeita a regras específicas de tributação previdenciária e fiscal.

08-Consórcio Simplificado de Produtores Rurais

Agrupamento de produtores rurais pessoa física, que atuam de forma conjunta e simplificada para cumprimento de obrigações previdenciárias.

09-Órgão Gestor de Mão de Obra

Entidade responsável por administrar e fornecer mão de obra em portos organizados, conforme legislação específica.

10-Entidade Sindical a que se refere a Lei 12.023/2009

Sindicato de trabalhadores que organiza a prestação de serviços de movimentação de mercadorias em áreas portuárias.

11-Associação Desportiva que mantém Clube de Futebol Profissional

Clube ou associação que mantém equipe de futebol profissional, com regras próprias de tributação previdenciária.

13-Bancos, caixa econôm., soc.de crédito e demais do §1º art.22 Lei 8.212/91

Instituições financeiras e equiparadas, sujeitas a contribuições previdenciárias diferenciadas.

14-Sindicatos em geral, exceto aquele classificado no código [10]

Demais entidades sindicais não enquadradas na regra da Lei 12.023/2009.

60-Missão Diplomática ou Repartição Consular de carreira estrangeira

Representações diplomáticas e consulares de governos estrangeiros no Brasil.

70-Empresa de que trata o Decreto 5.436/2005

Empresas prestadoras de serviços de tecnologia da informação e call center, com tratamento previdenciário específico.

80-Entidades Beneficentes/Isentas

Instituições reconhecidas como beneficentes, com imunidade ou isenção tributária parcial.

85-Entidade Beneficente de Assistência Social isenta de contrib.sociais

Entidade beneficente certificada, com isenção total de contribuições sociais previdenciárias.

99-Pessoas Jurídicas em Geral

Empresas em geral, não enquadradas em classificações específicas anteriores.

Pessoa Física

21-Pessoa Física, exceto Segurado Especial

Pessoa física contribuinte individual ou empregador doméstico, que não se enquadra na categoria de segurado especial.

22-Segurado Especial

Trabalhador rural (agricultor familiar, pescador artesanal, entre outros) que exerce atividade em regime de economia familiar, com tratamento previdenciário específico.

|