No Módulo de Contabilidade foi desenvolvida uma forma de simular a apuração de CSLL/IRPJ com o objetivo de realizar uma comparação dos valores de impostos pagos durante o exercício com outro tipo de lucro. Com essa nova função, por exemplo, se a empresa é Lucro Real, poderá comparar os seus valores de impostos pagos com os de Lucro Presumido.

O novo recurso para simulação no ERP SIGER® surgiu conforme necessidade de clientes que analisam anualmente a qual forma de tributação mais vantajosa financeiramente para suas empresas e tem como objetivo facilitar o processo e agregar uma nova funcionalidade ao módulo, podendo ser acessada através do menu CTB 7.1-T.

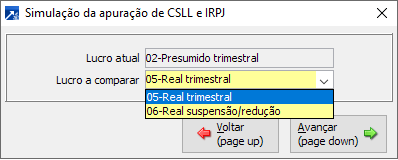

A funcionalidade permite realizar uma comparação entre o lucro atual da empresa com outro lucro a ser escolhido, conforme mostrado na seleção abaixo:

A seleção do “Lucro a comparar” é habilitada da seguinte forma:

- Quando o lucro atual for “Real trimestral” ou “Real suspensão/redução”, permite a comparação com lucro “Presumido trimestral” ou “Presumido mensal”.

- Quando o lucro atual for “Presumido trimestral” ou “Presumido mensal”, permite a comparação com lucro “Real trimestral” ou “Real suspensão/redução”.

- Quando a comparação for com lucro “Real suspensão/redução” é possível selecionar quais meses deseja simular apuração por estimativa, com exceção de Dezembro que deve ser obrigatoriamente suspensão/redução.

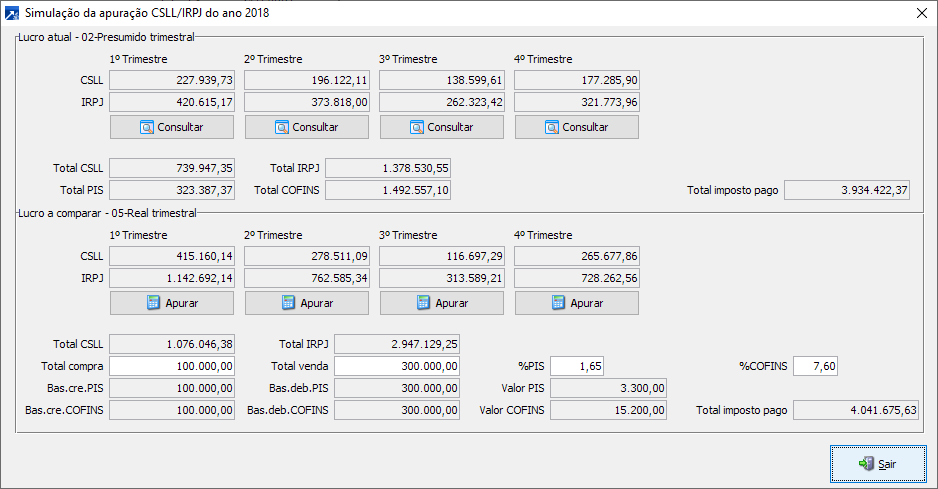

Ao avançar na seleção é simulado o cálculo de CSLL/IRPJ, conforme o lucro escolhido, e exibida a comparação da seguinte forma:

Com isso é possível comparar os totais pagos com os totais a serem pagos se fosse utilizada outra forma de tributação no exercício.

Como mostrado na imagem, ainda é possível “Apurar” novamente os valores simulados alterando manualmente a apuração de CSLL/IRPJ, assim como a apuração de LALUR quando comparação for com lucro real. É possível também informar um total de compras e vendas, quando comparação for com lucro real, ou um total de receitas, quando comparação for com lucro presumido, para que seja possível calcular também o valor de PIS/COFINS que seria pago, incrementando assim o total de impostos pagos no ano.

Por:

Andrei Corrêa Lemos

Desenvolvedor