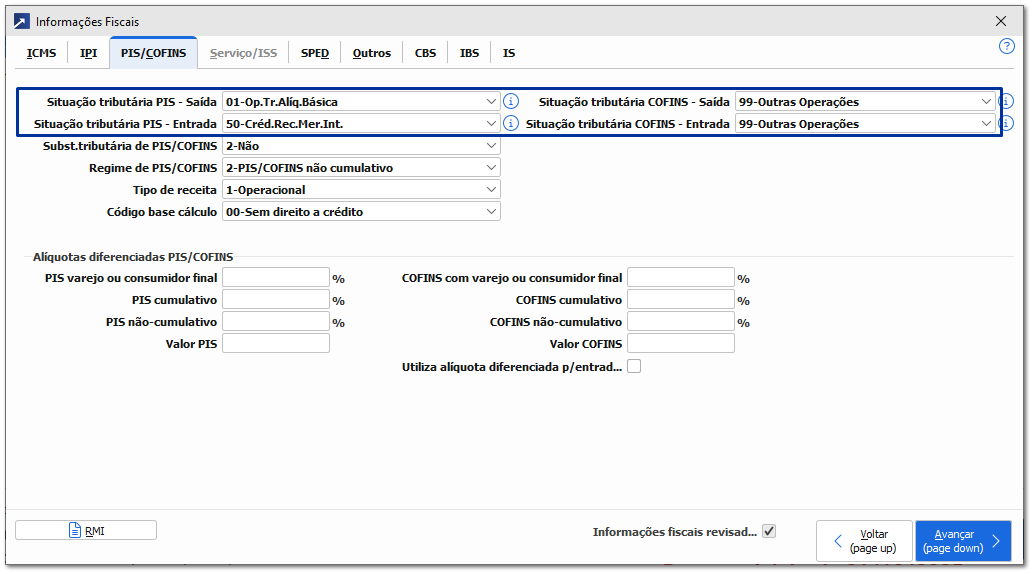

Neste tópico serão abordadas as configurações relativas ao enquadramento fiscal do PIS/COFINS (O Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS).

Unifica CST das entradas

Unifica CST das entradas.

CST de PIS/COFINS separadas

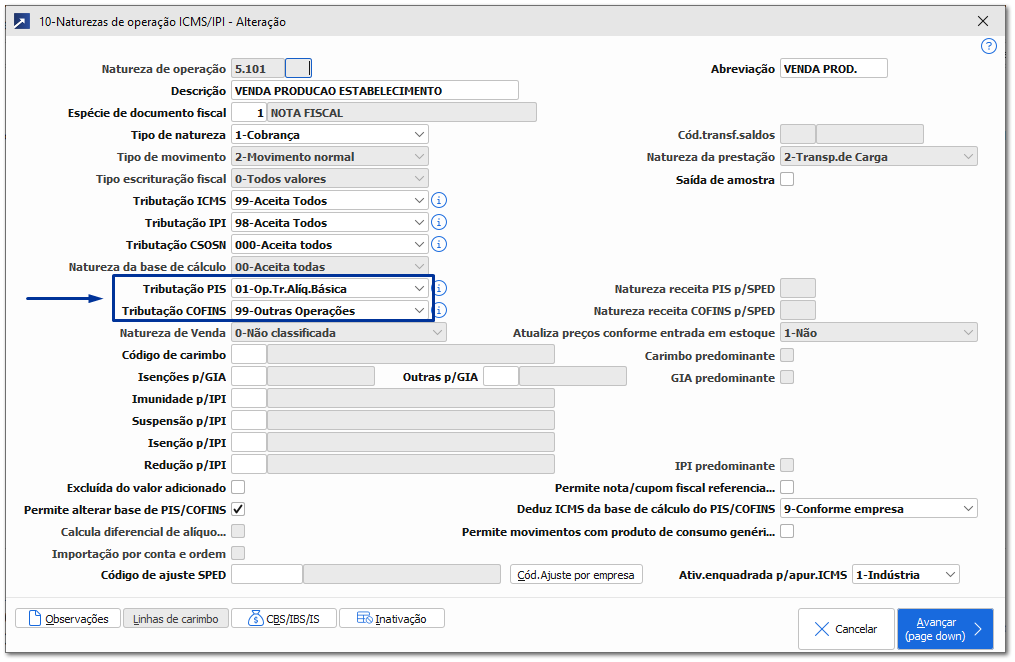

Define se informa CST de PIS e COFINS separadamente. Marcando este campo é possível selecionar CST diferentes para PIS e COFINS no cadastro de produtos e CFOP.

Este campo define se deseja utilizar crédito presumido de compras de produtor rural.

Retenção PIS/COFINS Lei 10.865/04

Este campo define se a empresa é sujeita à retenção de PIS e COFINS por ser fabricante de veículos e implementos, conforme Lei 10.865/04.

Desp.acessórias/financeiras são base débito

Este campo define se o valor das despesas acessórias e despesas financeiras são base de cálculo para tributação de PIS/COFINS nas saídas.

Tipo de sociedade cooperativa

Este campo define o tipo de sociedade de cooperativa, a habilitação deste campo está ligada ao CNAE da empresa.

Considera ICMS ST e IPI na receita

Este campo define se considera o valor de ICMS ST e IPI nas receitas para cálculo do rateio dos créditos de PIS/COFINS no SPED.

Código de ajuste padrão SPED reg.M220/M620

Código de ajuste padrão SPED reg.M220/M620.

ICMS ST é base de PIS/COFINS

Este campo define se o ICMS substituição tributária (ST) da compra é considerado base para o cálculo do PIS/COFINS.

Marcando ICMS ST como base para valor de crédito do PIS/COFINS, o valor do ICMS ST das notas de entrada será considerado como despesa e aumentará a base de cálculo para crédito do PIS/COFINS.

Orientamos que este procedimento deverá ser validado com sua assessoria contábil/fiscal.

IPI não creditado é base de PIS/COFINS

Este campo define se considera o IPI não creditado na compra como base para o cálculo do PIS/COFINS.

Pedágio é base débito PIS/COFINS

Este campo define se o valor do pedágio informado nos conhecimentos de frete prestados é base débito de PIS/COFINS.

Pedágio é base crédito PIS/COFINS

Este campo define se o valor do pedágio informado nos conhecimentos de frete tomados é base crédito de PIS/COFINS.