Neste tópico serão abordadas as configurações do Enquadramento Fiscal de ICMS e ICMS ST: Regras de Apuração, Cálculo e Recolhimento.

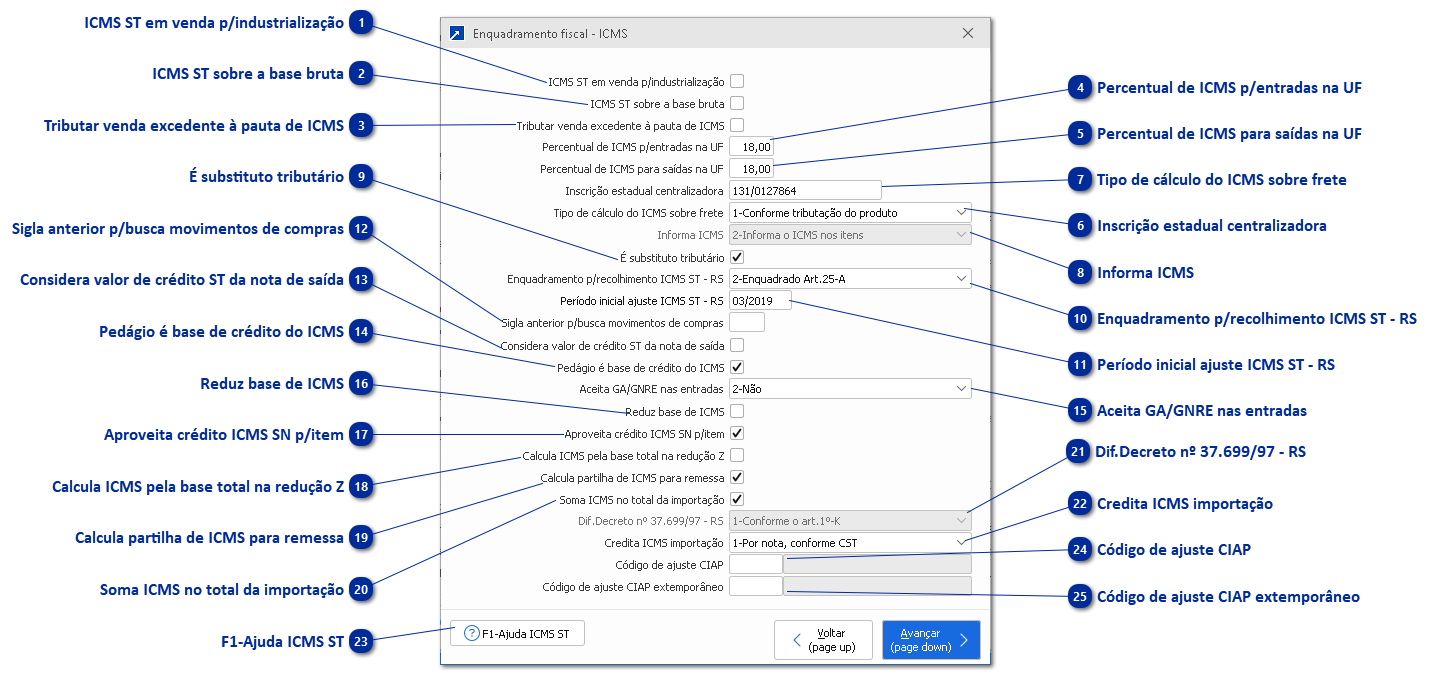

ICMS ST em venda p/industrialização

Indica se deve calcular ICMS Substituto (ST) mesmo quando o tipo de venda for "Venda para Industrialização".

ICMS ST sobre a base bruta

Indica se deve calcular o ICMS Substituto (ST) sobre a base bruta de ICMS não considerando descontos da nota fiscal de venda.

Tributar venda excedente à pauta de ICMS

Define se para vendas com valor maior que o valor da PAUTA de ICMS, deve calcular o valor do ICMS sobre este valor da venda.

Pauta fiscal, pauta de valores, PMPF (preço médio ponderado a consumidor final) entre outras nomenclaturas estabelecidas nas legislações, são nomes distintos para o mesmo tipo de norma, e nada mais são que tabelas de preços para base de cálculo para ICMS.

Configuração utilizada apenas pelas rotinas do módulo 5-Vendas e Faturamento.

Se marcado, irá tributar valores de movimentos maiores que o valor de PAUTA de ICMS. Se desmarcado, considera sempre o valor de PAUTA, independente do valor da venda ser maior ou menor que este.

Exemplo: Valor de Pauta R$ 5,00

Com este campo marcado:

- Valor de venda: R$ 4,80 Base do ICMS (pauta): R$ 5,00

- Valor de venda: R$ 5,30 Base do ICMS: R$ 5,30

Com o campo desmarcado:

- Valor de venda: R$ 4,80 Base do ICMS (pauta): R$ 5,00

- Valor de venda: R$ 5,30 Base do ICMS (pauta): R$ 5,00.

É substituto tributário

Define se a empresa é substituto tributário perante a SEFAZ/RS.

Se marcado, perante a SEFAZ-RS a empresa é considerada como substituto tributário, e a GIA será gerada com o valor a recolher, referente o ICMS Substituto (ST) não retido, no Anexo X.

Se desmarcado, a empresa será considerada como substituído tributário e o valor será gerado no anexo VIII.

Sigla anterior p/busca movimentos de compras

Define a Sigla de empresa a ser utilizada para buscar as compras de períodos anteriores, caso não encontre a última compra para o produto na apuração de dados do ICMS Substituto (ST), informar quando houve necessidade de trocar sigla por alterar Inscrição Estadual, por exemplo, e movimentos da sigla anterior podem ser considerados para empresa atual.

Considera valor de crédito ST da nota de saída

Se marcado, define se as notas de saída por transferência entre estabelecimentos da mesma empresa, deve considerar para crédito o valor do ICMS Substituto (ST) informado como retido em operação anterior da nota de saída, se desmarcado busca pelo registro de última compra do produto.

Pedágio é base de crédito do ICMS

Define se o valor do pedágio destacado nas aquisições de serviço de transporte (conhecimentos de transporte/CT-e) é base de cálculo do crédito do ICMS.

Reduz base de ICMS

Define se reduz a base de cálculo de ICMS dos movimentos com diferimento parcial na GIA-RS e nas apurações de ICMS.

Desmarcado, exemplo da GIA:

Valor contábil 1.000,00 Base de cálculo do ICMS 1.000,00 Valor do ICMS 120,00 Base outras de ICMS 294,11

Marcada, exemplo da GIA:

Valor contábil 1.000,00 Base de cálculo do ICMS 785,89 Valor do ICMS 120,00 Base outras de ICMS 294,11

Aproveita crédito ICMS SN p/item

Define o aproveitamento de crédito do ICMS Simples Nacional será feito por item da nota, quando realizada compras de fornecedores Optantes pelo Simples Nacional.

Calcula ICMS pela base total na redução Z

Define se integra o ICMS da redução Z pela base total.

Se desmarcado, ao montar dados da Redução Z a partir dos cupons, os valores de ICMS da redução são apurados a partir do cálculo de base e alíquota dos itens apurados individualmente por CFOP e enquadramentos fiscais.

Se marcado, após esta apuração inicial, é verificado a aplicação da alíquota de ICMS sobre a base total de todos os itens e CFOP's com o mesmo enquadramento/tributação e eventuais diferenças de valores são consideradas no item da redução com maior valor de ICMS da alíquota, garantindo assim que o valor de ICMS apurado na redução seja o mesmo considerado pela impressora fiscal que trata valores pela base total da alíquota de ICMS, sem considerar separação por CFOP ou enquadramentos de outros impostos.

Calcula partilha de ICMS para remessa

Indica se será aplicada a partilha do ICMS (DIFAL), conforme a legislação vigente, nas operações de remessa específicas listadas no Anexo XIII.06 da NT 2015.003.

Soma ICMS no total da importação

Indica se o ICMS próprio deve compor o valor total da nota fiscal de importação, sem impactar os valores integrados ao financeiro.

F1-Ajuda ICMS ST

Este botão acessa a ajuda para ICMS-ST RS + Saiba mais.

Percentual de ICMS p/entradas na UF

Define o percentual de acordo com a UF (Estado) do cadastro da empresa, para lançamento das notas de entrada.

Percentual de ICMS para saídas na UF

Define o percentual de acordo com a UF (Estado) do cadastro da empresa, para emissão de notas de saída.

Inscrição estadual centralizadora

Indica a Inscrição Estadual do estabelecimento responsável pela centralização da apuração e do recolhimento do ICMS, bem como pela entrega da GIA, quando a empresa adotar esse regime.

Caso a empresa não utilize centralização e realize os recolhimentos pela sua própria inscrição estadual (principal ou filial), o campo deve permanecer em branco.

Tipo de cálculo do ICMS sobre frete

Este campo define o tipo de cálculo do ICMS sobre o frete, seguro e despesas acessórias, opções disponíveis:

1-Conforme tributação do produto: O frete seguirá a mesma tributação aplicada aos produtos da nota fiscal.

2-Pela alíquota padrão da UF de destino: O frete será tributado com base na alíquota interna padrão do estado de destino, independentemente da tributação dos produtos.

3-Pela maior alíquota dos produtos: O frete será tributado utilizando a maior alíquota de ICMS entre os produtos da nota fiscal.

Informa ICMS

Se não faz a apuração de IPI, habilita o campo, caso contrário desabilita e sempre indica que aceita ICMS por itens.

1-Informa o ICMS na nota: Será possível informar ICMS na nota.

2-Informa ICMS nos itens: Será possível informar ICMS nos itens, padrão para quem faz apuração de IPI.

Enquadramento p/recolhimento ICMS ST - RS

Define o enquadramento para apuração do ICMS Substituto (ST), opções disponíveis:

1-Não possui ICMS ST: Empresa não está enquadrada como substituído em operações com utilização de ICMS ST.

2-Enquadrado Art.25-A: Empresa enquadrada para apuração conforme Art.25-A, apura crédito para todas as compras do mês em que foi substituído em operações de ICMS ST.

3-Enquadrado Art.25-B: Empresa enquadrada para apuração conforme Art.25-B, o crédito do ICMS será realizado apenas para as compras que tiveram posterior venda a consumidor final e será realizado no período da venda.

4-Não enquadrado por liminar judicial: Empresa não enquadrada no cálculo do ajuste/complemento do ICMS ST por ter liminar judicial autorizando o desenquadramento.

Período inicial ajuste ICMS ST - RS

Define o mês/ano inicial em que a empresa passou a apurar valores de ajuste (ou complemento) do ICMS Substituto (ST) para o Estada do Rio Grande do Sul, conforme decreto 54.308/18 e legislações posteriores.

Aceita GA/GNRE nas entradas

Define se deve ser selecionado para gravar GA/GNRE, se tiver situação em que o ICMS Substituto (ST) devido para o estado de destino (no caso UF da empresa) for recolhido pelo emitente através de GNRE ou GA exclusiva para a operação e a empresa deseja acessar/informar dados desta GA/GNRE no SIGER® e envio desta informação no SPED EFD, por exemplo. Opções disponíveis:

1-Somente GNRE: Aceita dados da GNRE para notas de entrada com ICMS ST ou diferencial de alíquota de ICMS.

2-Não: Não aceita dados da GNRE para notas de entrada.

3-GA e GNRE: Aceita dados da GNRE e GA para notas de entrada com ICMS ST ou diferencial de alíquota de ICMS.

O que é GNRE: Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) é um documento que tem a finalidade de fazer o recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) em operações de transporte interestaduais, ou seja, entre diferentes estados brasileiro.

O que é GA: A Guia de Arrecadação (GA) de ICMS, de débitos lançados ou inscritos em dívida ativa (parcelado ou não).

Dif.Decreto nº 37.699/97 - RS

Define a aplicação do diferimento descrito no Art. 1º-K do decreto 37.699/97, opções disponíveis:

1-Conforme o art. 1º-K: Aplica diferimento descrito no Art.1º-K do Livro III, Art. 1º-K do decreto 37.699/97.

2-Conforme art. 1º-K, exceto SN: Aplica diferimento descrito no Art.1º-K do Livro III, Art. 1º-K do decreto 37.699/97, exceto em operações para clientes enquadrados no Simples Nacional.

3-Não aplica diferimento: Não aplica diferimentos descritos no decreto nº 37.699/21.

Credita ICMS importação

Se a empresa é do Rio Grande do Sul, sempre cria o campo como somente exibição, e sempre indica opção 2-Na apuração, por ajuste. Para habilitar é só ter uma empresa que não é do RS.

Código de ajuste CIAP

Indica o código de ajuste aplicado ao crédito de ICMS do CIAP no período de apuração. O CIAP é utilizado para controle e apropriação do crédito de ICMS sobre bens do ativo imobilizado.

Este código identifica o tipo de ajuste realizado no crédito (ex.: apropriação mensal, estorno, correção, entre outros). A utilização correta do código é importante para a apuração do ICMS e geração das obrigações acessórias.

Código de ajuste CIAP extemporâneo

Indica o código de ajuste aplicado ao crédito de ICMS do CIAP quando a apropriação ocorre fora do período original (extemporânea).

Refere-se a ajustes realizados em período posterior ao correto de apuração.

Pode ocorrer em casos de: regularizações, correções de lançamentos anteriores e apropriação de crédito não realizada no período devido.

O código identifica o tipo de ajuste extemporâneo aplicado, conforme regras fiscais.