Como calcular no SIGER, o valor do ICMS ST a ser adjudicado, conforme Decreto 57.848/2024.?

Com o Decreto Nº 57.848, publicado no Diário Oficial de 25 de outubro de 2024, válido a partir de 1º de novembro de 2024, o RS eliminou a Substituição Tributária nas operações com autopeças.

1 – Inventário de Estoque nos Livros Fiscais

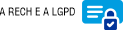

Para quem não possui o módulo “Controle de estoques” do SIGER®, deverá incluir o inventário de estoques dos produtos que foram eliminados do cálculo do ICMS ST, em 10/2024, a exemplo do que já é feito todos os anos com o inventário de 31/12.

Opções:

Menu 3.6-I – Digitação de inventário; ou

Menu 3.6-M – Importa Digitação de inventário;

A inclusão deste inventário deverá ser feito com o “Motivo do inventário” 1-No final do período.

Após ser efetuada a digitação ou importação do inventário, conforme mencionado acima, deverá ser acessada uma das opções mencionadas abaixo:

2 – Livros Fiscais, menu 5.A-Y ou Controle de Estoques, menu 4.9-Y

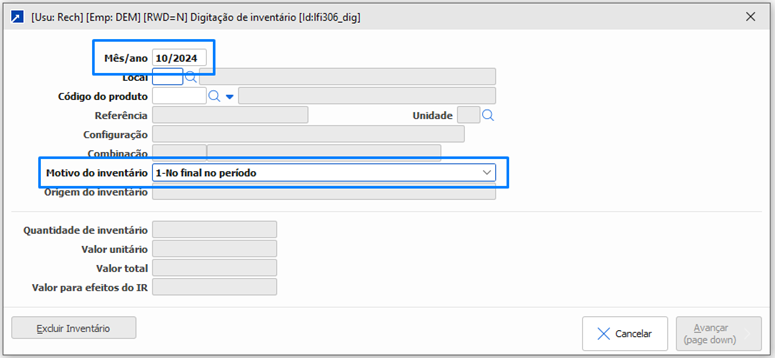

Acessar o Menu 5.A-Y dos Livros Fiscais, ou 4.9-Y do Controle de Estoque.

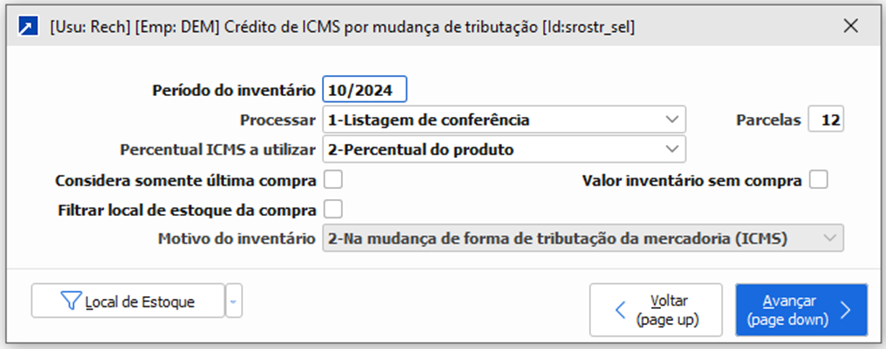

Utilizar a Opção 02-Crédito de ICMS por mudança de tributação, conforme imagem abaixo:

A próxima tela possui os seguintes campos:

a)Período do inventário:

Deverá indicar o Mês/Ano 10/2024;

b) Processar:

Possui duas opções:

1-Listagem de conferência – Utilizar para conferir se os valores apurados estão corretos;

2-Listagem e geração ajuste inventário – Esta opção, além de listar os valores apurados, criará o registro de inventário separado para ser declarado no SPED, Registro H020.

Obs.: Utilizar esta opção “2”, quando entender que o cálculo esteja correto.

Em resumo, utilize a opção “1” para conferência e a opção “2”, para a gravação das informações no sistema após conferência.

c) Parcelas:

Informar 12 Parcelas.

Base legal: RICMS-RS

Art. 53. O estabelecimento atacadista e/ou varejista, que detiver em estoque, em 31 de outubro de 2024, mercadorias relacionadas no Apêndice II, Seção III, item XX, recebidas com retenção do imposto, que tenham deixado de se sujeitar ao regime de substituição tributária a partir de 1º de novembro de 2024, deverá:

III – determinar o valor do imposto passível de restituição, nos termos previstos no Livro III, art. 23, §§ 2º e 3º.

Parágrafo único. A restituição do imposto será efetuada:

I – em se tratando de estabelecimento inscrito no CGC/TE na categoria geral, mediante adjudicação do crédito fiscal em 12 (doze) parcelas mensais, iguais e sucessivas, nos termos previstos no Livro III, art. 23, § 4º, “b”;

NOTA – A escrituração da NF-e de que trata este inciso deverá obedecer às instruções baixadas pela Receita Estadual.

d) Percentual ICMS a utilizar:

Possui três opções:

Estas opções foram criadas para atender o entendimento de algumas assessorias em relação ao cálculo.

1-Percentual de cada compra – Esta opção efetua o cálculo baseado no percentual utilizado na compra relacionada ao saldo de estoque.

2-Percentual do produto – Esta opção efetua o cálculo com o percentual definido no cadastro do produto.

3-Percentual de entrada padrão da empresa – Esta configuração é feita no cadastro da empresa, botão “Dados dos Movimentos”, “Enquadramento Fiscal”, “ICMS”, campo, “Percentual de ICMS p/entrada na UF”.

Sugerimos a utilização da opção 2-Percentual do produto;

Mesmo assim, para que o cálculo seja feito corretamente, será necessário à conferência dos cadastros dos produtos e a confirmação de que o percentual interno esteja correto.

Base legal: RICMS-RS

Art. 23 – A restituição do imposto pago nas etapas anteriores será efetuada mediante adjudicação do crédito relativo ao referido imposto, quando ocorrer alguma das seguintes hipóteses com mercadorias já alcançadas pelo regime de substituição tributária:

§ 2º – O crédito fiscal a ser adjudicado será determinado aplicando-se a alíquota interna sobre o valor que serviu de base para o débito de substituição tributária, constante na Nota Fiscal de aquisição das mercadorias.

e) Considera somente última compra:

Marcar esta opção quando a empresa optar por fazer o cálculo com valores constantes nas notas fiscais da última compra de cada produto.

Base legal: RICMS-RS

Art. 23 – A restituição do imposto pago nas etapas anteriores será efetuada mediante adjudicação do crédito relativo ao referido imposto, quando ocorrer alguma das seguintes hipóteses com mercadorias já alcançadas pelo regime de substituição tributária:

§ 3º – Quando não for possível determinar a correspondência entre a base de cálculo do imposto retido e a respectiva mercadoria:

II – a partir de 1º de janeiro de 2021, para o contribuinte:

b- não abrangido pela alínea “a”, deverá ser utilizado o valor unitário da base de cálculo do débito de substituição tributária registrado no documento fiscal correspondente ao último recebimento, proporcional à quantidade saída, desde que a quantidade constante desse documento fiscal seja maior ou igual ao somatório da saída.

f) Valor inventário sem compra:

Esta opção foi criada em situações ocorridas em outras oportunidades, na qual foi apresentada uma quantidade de estoques para um determinado produto, que não havia registro de compra no sistema, então a solicitação de algumas assessorias, é de que fosse feito o calculo do valor apresentado em estoque, multiplicado pela alíquota interna do produto.

Utilizar esta opção em último caso, somente por orientação de sua assessoria fiscal.

g) Filtrar local de estoque da compra:

Opção criada para que o sistema compare o local de estoque do inventário com o local de estoque da compra. Se marcado, o sistema irá considerar as compras para o calculo, somente se ambos estiverem em mesmo local. (Inventário x Compra). Se desmarcado, o sistema fará o calculo independentemente do local de estoque.

h) Motivo do inventário:

Opção 2-Na mudança de forma de tributação da mercadoria (ICMS);

Esta opção já esta fixa pelo sistema, conforme determina a legislação para esta situação, quanto à informação que deverá ser declarada no SPED;

i) Botão Local de estoque:

Nesta opção poderão ser filtrados somente os locais que deverão ser considerados para o calculo. Utilizado por empresas que controlam o estoque em mais de um local.

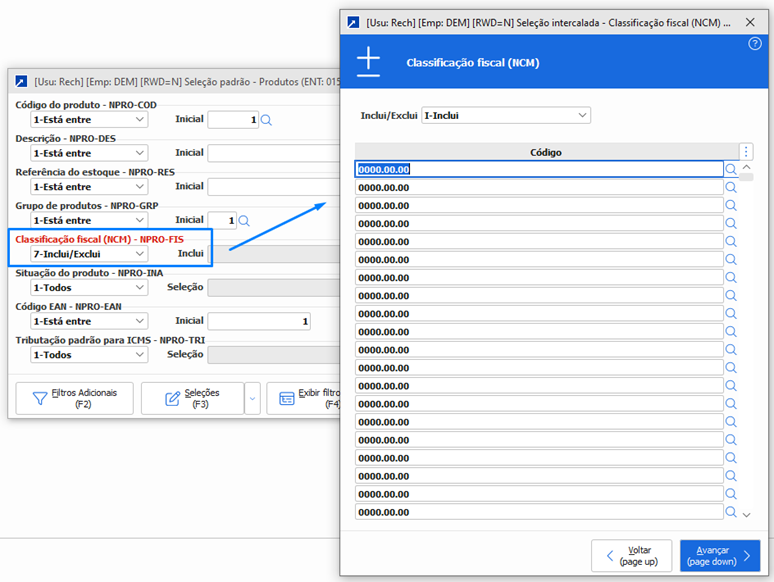

Ao avançar para a próxima tela, será possível filtrar os produtos que foram eliminados do calculo do ICMS-ST.

Sugerimos que identifique quais NCM’s, do seu rol de produtos, se enquadram nesta situação, incluindo elas no filtro da seguinte forma:

Filtre a opção “Classificação Fiscal (NCM)” com a opção “7-Inclui/Exclui” e indique a relação de NCM’s.

Salientamos ainda, que nesta tela mencionada acima existe inúmeras possibilidade de filtros, que estão disponíveis, pois em algumas situações filtrar outro campo seja melhor que o filtro de NCM’s, a exemplo, empresas que tenham seus controles por grupo de produtos.

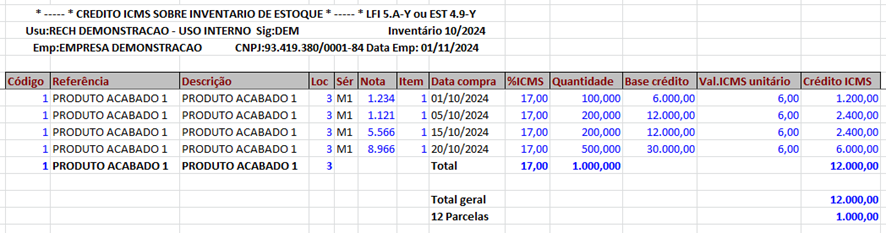

Abaixo temos um exemplo do cálculo de um determinado produto, que possui 1.000 quantidades em estoque no final de 10/2024 e a formação desta quantidade foi baseada em 4 notas de compra, onde foi calculado o total de crédito no valor de 12.000,00.

Conforme determina a IN 48/22, deverá ser emitida uma única nota fiscal com a totalidade do crédito apurado, durante o mês de 11/2024.

Para quem possui o Módulo Faturamento do SIGER®, deverá seguir as orientações publicadas especificamente por este setor da Rech. Exclusão da Substituição Tributária nas operações envolvendo autopeças no Estado do RS, conforme Decreto Nº 57.848. – Blog

3 – Escrituração e Apuração do ICMS (Livros Fiscais)

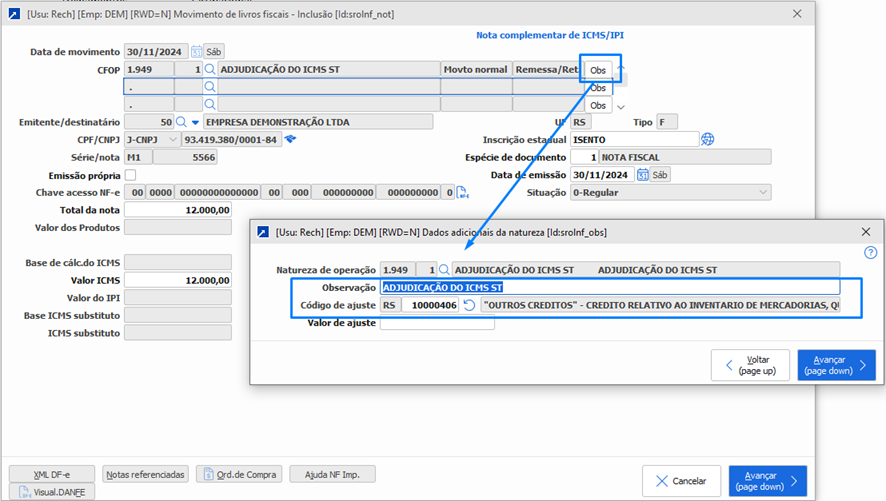

Em relação à Escrituração e apuração do ICMS terá um registro de crédito no montante registrado como “Ajuste por documento fiscal” originado da Nota fiscal emitida para este fim, na qual terá a informação correspondente ao código RS10000406.

Fonte: Informações Específicas para contribuintes da Categoria Geral – Portal de Serviços da Receita

Base legal: RICMS-RS

Lembrando que o estoque DEVE ser apresentado na EFD 11/2024, referente ao inventário realizado em 31/10/2024.

– A nota será escriturada na competência 11/2024 com os valores de ICMS zerados no registro C190. Será utilizado o registro C197 com o código RS10000406, contendo o valor da integralidade do crédito no C197,7 (VL_ICMS).

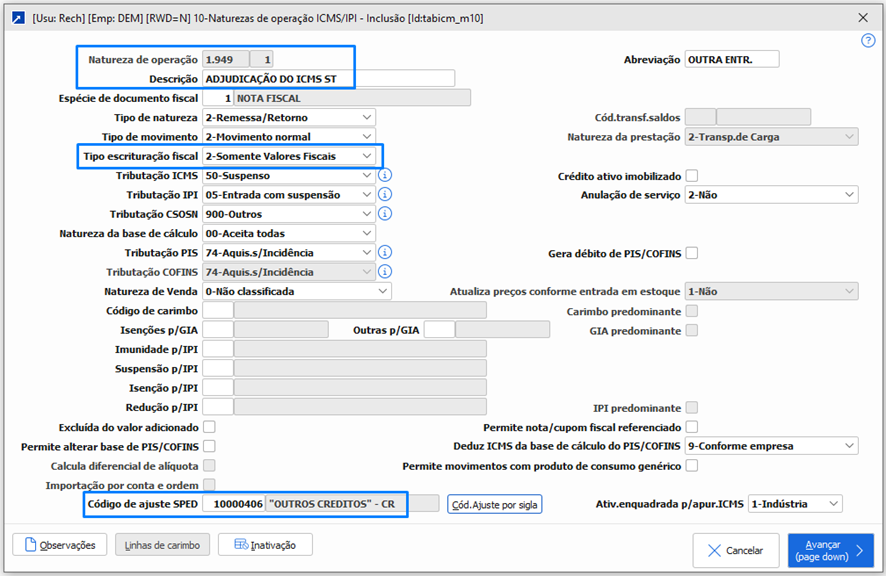

A configuração da CFOP específica para esta situação poderá ser criada da seguinte forma:

O lançamento da nota de crédito nos Livros Fiscais será registrado da seguinte forma:

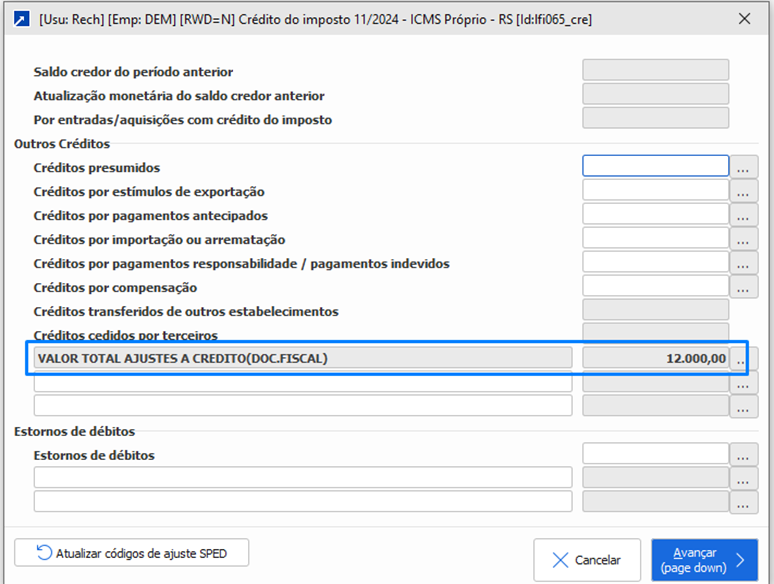

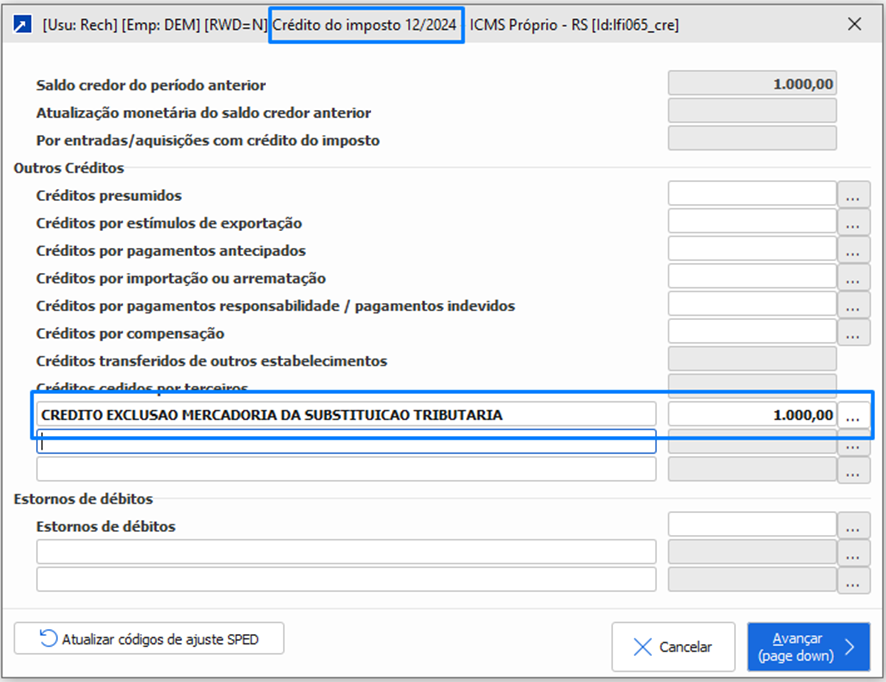

Ao fazer a apuração do ICMS do mês 11/2024, o valor correspondente a esta nota fiscal será gerado para o seguinte campo, conforme imagem abaixo:

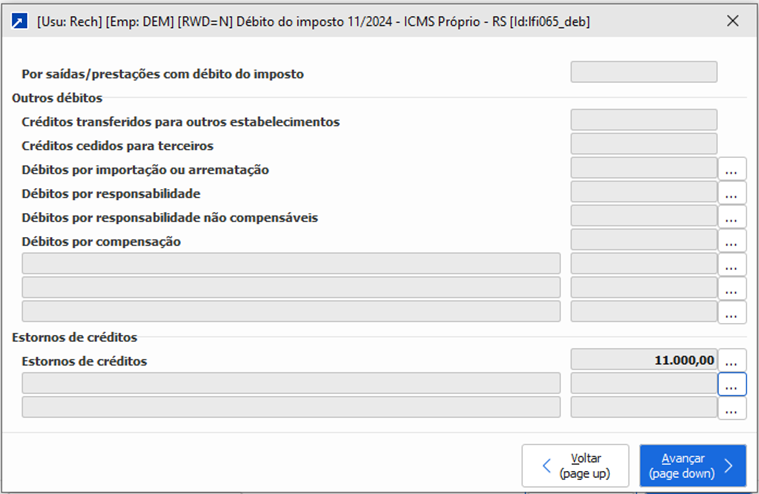

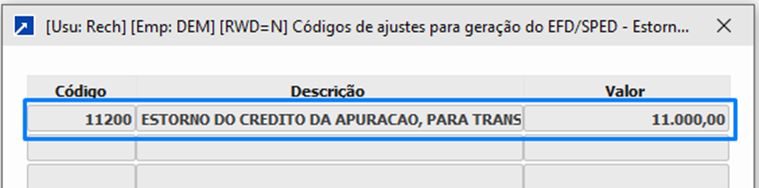

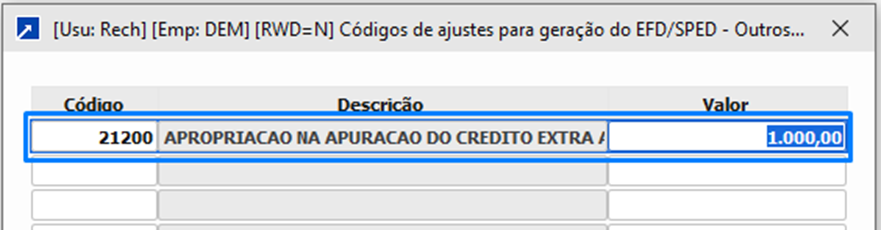

Na tela de Débitos, os valores correspondentes às parcelas seguintes (11/12) serão totalizados no campo “Estorno de créditos” mediante o código de ajuste da apuração RS0011200, conforme mencionado na imagem abaixo:

Desta forma, no mês de 11/2024 terá um crédito no montante apurado, conforme nota fiscal emitida, e um “estorno” do valor a creditar em períodos seguintes, restando o valor correspondente a uma parcela do total (1/12).

Nas apurações de 12/2024 a 10/2025 o sistema fará o crédito de 1/12, automaticamente, conforme imagens abaixo:

Base legal: RICMS-RS

O procedimento para apropriação do crédito está previsto na IN 045/98, Título I, Capítulo IX, item 23.5. Para esse desembarque realizado em novembro/24, o procedimento consiste em:

– Deverá ser emitida nota fiscal até o final da competência 11/2024 nos termos do RICMS, Livro III, art. 23, § 4º, “b” com a totalidade do crédito devido pelo desenquadramento do regime de Substituição Tributária dos itens em estoque em 31/10/2024.

Lembrando que o estoque DEVE ser apresentado na EFD 11/2024, referente ao inventário realizado em 31/10/2024.

– A nota será escriturada na competência 11/2024 com os valores de ICMS zerados no registro C190. Será utilizado o registro C197 com o código RS10000406, contendo o valor da integralidade do crédito no C197,7 (VL_ICMS).

– O crédito será realizado em 12 parcelas (Novembro, Dezembro, Janeiro, Fevereiro, ……, Outubro de 2025).

– No mês 11/24 deverá ser estornado o crédito referente a 11/12 do total do crédito do registro E110, referente às parcelas que serão adjudicadas futuramente. Para realizar esse estorno deverá ser usado o registro E111 com o código RS011200. O valor referente a essas 11 parcelas será informado no campo 26 da GIA, para isso deverá ser utilizado o 1200,4 com o valor referente a essas parcelas, indicando no 1200,2 = RS091112.

– Nos meses subsequentes ao desembarque para apropriação da parcela corrente, deverá ser informado no campo 1200,6 o valor a ser apropriado na competência. Obs. Permanece a utilização do código 1200,2 = RS091112. Além disso, deverá ser apresentado um 1210 com 1210,2 = RS99 com o valor da parcela a ser adjudicada, juntamente com um E111 com E111,2 = RS021200 e valor da parcela a ser apropriada.

– Isso se repetirá até a competência 10/25 quando ocorrerá a adjudicação da última parcela.

(Decreto n.º 37.699/97(RICMS), Livro V, Art. 53 e IN DRP 045/98, Título I, Capítulo IX, item 23.5. )

4 – Detalhes da configuração para apuração do crédito:

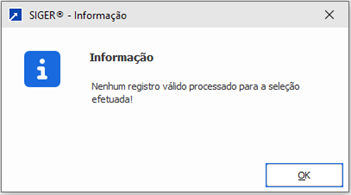

a) Caso a apuração feita no menu 5.A-Y dos Livros Fiscais, ou 4.9-Y do Estoque, apresente a mensagem:

“Nenhum registro válido processado para a seleção efetuada”.

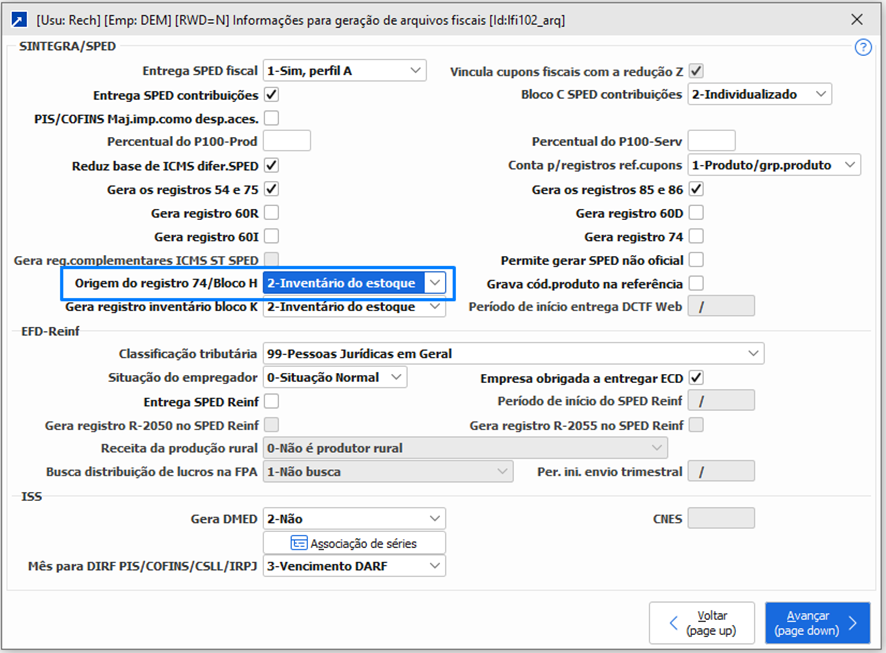

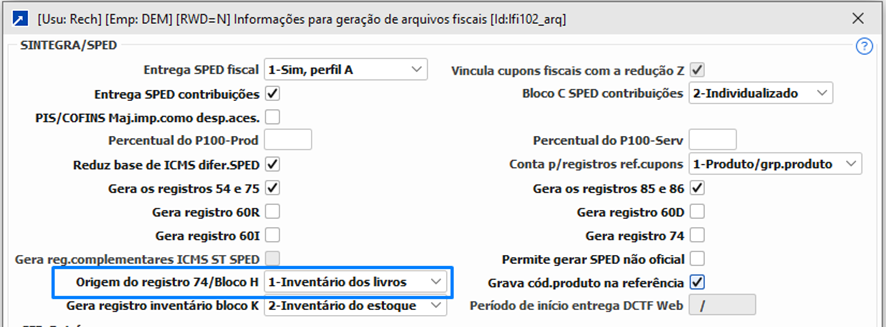

Um dos motivos pode estar relacionado a configuração da empresa “Origem do registro Bloco H” para empresas que possuem o módulo “Controle de estoques” deverá estar configurada com a opção “2-Inventário de estoques“.

Menu 1.2-A, Botão “Geração Arq.Fiscais”.

Caso não possua o módulo “Controle de estoques”, ou possua, mas não utiliza, a configuração deste campo deverá ser “1-Inventário dos livros”, mas neste caso, para que funcione, deverá alimentar o inventário de estoque dos Livros fiscais, conforme já mencionado acima, no tópico 1.

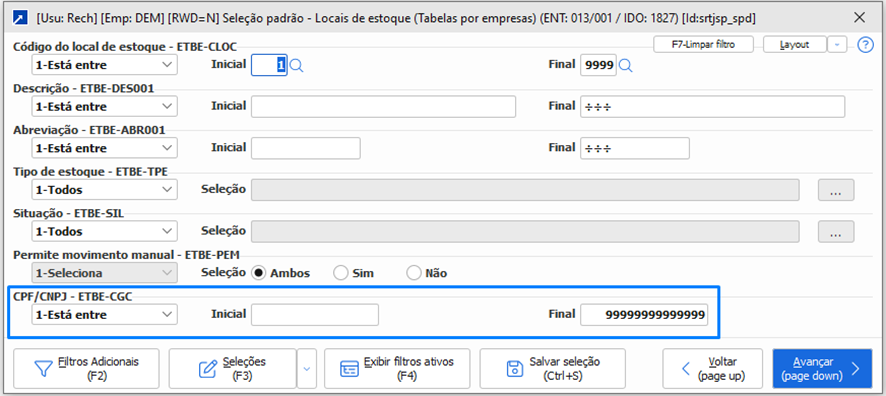

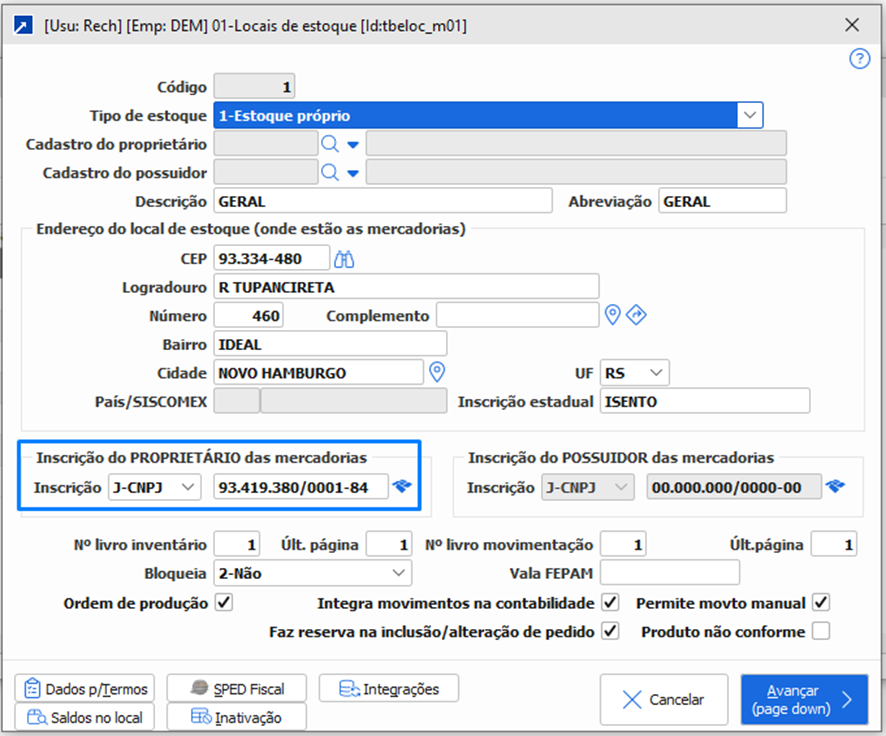

b) Filtro do local de Estoques, nas opções 5.A-Y dos Livros Fiscais, ou 4.9-Y do Estoque:

O Local de estoque dos produtos selecionados deverá estar com o Tipo de estoque “1-Estoque próprio” e cadastrado com o CNPJ da própria empresa, conforme exemplo abaixo:

Ou no filtro deverá manter a seleção da seguinte forma:

CNPJ inicial – Vazio

CNPJ final – 99999999999999