Quem está obrigado a entregar o EFD-Reinf de Maio/2018 até 15/06/2018?

Entidades integrantes do “Grupo 2 – Entidades Empresariais”, do anexo V da Instrução Normativa RFB nº 1.634/2016, com faturamento no ano de 2016 acima de R$ 78.000.000,00 (setenta e oito milhões de reais).

Obs.: Empresas que não fazem parte do primeiro grupo de obrigados, mas que assinaram termo de opção para antecipação da obrigatoriedade ao eSocial, que foi disponibilizada no portal do eSocial no final de 2017, também estarão obrigadas.

Importante ressaltar que todos os contribuintes obrigados ao eSocial a partir de janeiro/2018 também estão obrigados à EFD-Reinf a partir de maio/2018.

O que deverá ser declarado no EFD-Reinf a partir de maio/2018?

Retenção de INSS nas notas fiscais de Tomadores e Prestadores de serviço;

R-2010 – Retenções Contribuição Previdenciária – Tomadores de Serviços

R-2020 – Retenções Contribuição Previdenciária – Prestadores de Serviços

Retenção de INSS, de recursos recebidos ou repassados para Associação Desportiva;

R-2030 – Recursos Recebidos por Associação Desportiva

R-2040 – Retenções – Recursos Repassados para Associação Desportiva

Retenção de INSS da comercialização realizada por Produtor Rural (Pessoa Jurídica/Agroindústria);

R-2050 – Comercialização da Produção por Produtor Rural PJ/Agroindústria

O INSS sobre a sua Receita – CPRB;

R-2060 – Contribuição Previdenciária sobre a Receita Bruta – CPRB

Retenção de IR, CSLL, COFINS e PIS/PASEP

R-2070 – Retenções na Fonte – IR, CSLL, Cofins, PIS/PASEP – Pagamentos diversos

O que corresponde a este registro R-2070, não serão entregues nesta primeira fase, provavelmente, só será entregue no final do segundo semestre de 2018.

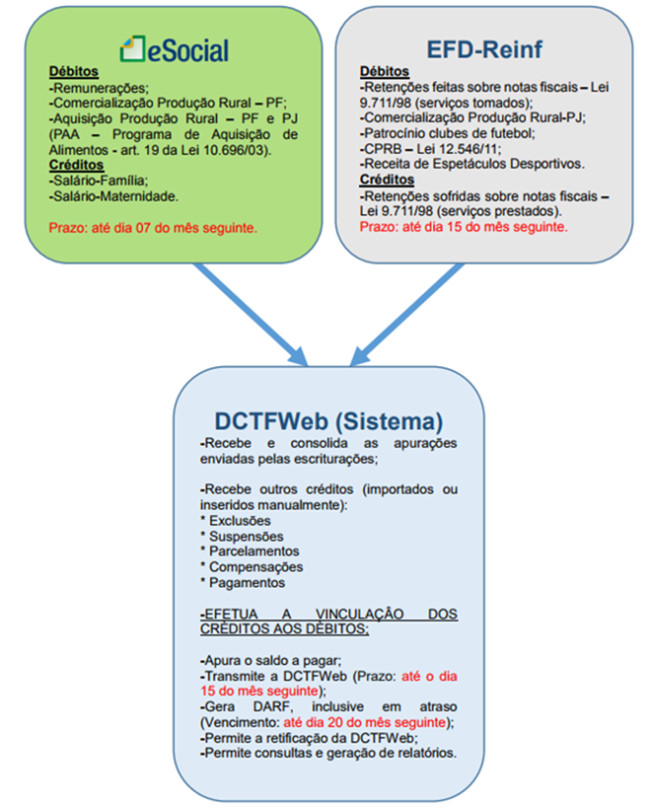

Como será o fluxo das informações do REINF, eSOCIAL e DCTFWeb, para que possam ser emitidos os DARFs para o recolhimento dos impostos?

A ilustração abaixo resume o fluxo de informações entre as escriturações do eSocial e da EFD-Reinf com o sistema DCTFWeb.

De onde o SIGER® vai buscar as informações para gerar o EFD-Reinf?

R-2010 – Retenções Contribuição Previdenciária– Tomadores de Serviços

No caso dos Serviços tomados, é possível gerar as informações com os dados informados no menu 27I, do módulo de Livros Fiscais. Para que o sistema localize as notas fiscais, o pré-requisito é ter a retenção do INSS informada nos itens do serviço prestado. Existem além disso duas informações correspondentes ao serviço tomado, para as quais foi necessário a criação de novos campos no cadastro do produto.

Os dois novos campos criados estão habilitados no menu 1.6-Cadastro de produtos, botão “Inf.Fiscais”, botão “SPED”, Quadro “SPED – REINF”.

1º Campo: Código do Serviço.

Os códigos deverão constar na Tabela 6, do Anexo I dos Leiautes;

2º Campo: Exposição a agente nocivo.

As opções possíveis estão disponíveis para seleção neste novo campo;

R-2020 – Retenções – Prestadores de Serviços

Para a retenção da Contribuição previdenciária dos serviços prestados, primeiro devemos ter em mente que estas informações já são declaradas hoje na SEFIP, claro que num nível bem menor de dados, mas já são declaradas, e no SIGER® as informações constam tanto nos Livros Fiscais, quanto na Folha de Pagamento.

Para este registro, o sistema fará a leitura no módulo de Livros Fiscais para buscar os dados que correspondem às informações das notas fiscais de serviços prestados. A partir das informações da Data do movimento, Série/Número e Cliente, o sistema buscará no Módulo da Folha de Pagamento (se disponível) as demais informações solicitadas, que deverão estar cadastradas num departamento específico, tais como:

- Se é uma Obra de Construção Civil;

- Número do Cadastro Nacional de Obras – CNO;

- Se é uma Empreitada parcial ou total.

Neste ponto, solicitamos aos nossos clientes que possuem o nosso Módulo de Livros Fiscais, porém não possuem o Módulo da Folha de Pagamento, para que verifiquem junto à empresa responsável pelo Software da Folha por onde será gerada a informação, pois a EFD-Reinf permite o envio de registros separadamente, e se enviar as informações pelos 2 Softwares poderá duplicar os valores declarados.

Exemplo que poderá duplicar as informações e não deve ser feito:

Empresa possui o nosso Módulo de Livros Fiscais, escritura a nota 202010, do serviço prestado, e envia o Registro R-2010;

Possui a Folha de pagamento do Software X, e escritura os dados da mesma nota 202010, do serviço prestado, e envia o Registro R-2010 também.

Caso os dois softwares enviarem uma mínima informação divergente, como por exemplo o tomador da nota, o Reinf não vai detectar que trata-se do mesmo documento e poderá aceitar o evento e duplicar o valor retido na nota;

Exemplo do que pode ser feito:

Empresa envia o registro R-2060 correspondente aos dados da CPRB pelo SIGER® (Livros Fiscais) e gera o registro R-2010 pelo Software X com dados da Folha de Pagamento;

Obs.: Além destes eventos de serviços, também deverá ser definido qual dos dois Softwares fará o envio do registro de fechamento das informações R-2099 – Fechamento dos Eventos Periódicos, para que possa ser emitido o DARF, para recolhimento do imposto.

Da mesma forma que foi necessária a criação de dois novos campos para o registro R-2010, estes mesmos campos estão habilitados no menu 1.6-Cadastro de produtos, Inf.Fiscais, Botão SPED, Quadro SPED – REINF, para este registro também.

1º Campo: Código do Serviço.

Os códigos deverão constar na Tabela 6, do Anexo I dos Leiautes;

2º Campo: Exposição a agente nocivo.

As opções possíveis estão disponíveis para seleção neste novo campo;

R-2030 – Recursos Recebidos por Associação Desportiva

Este registro, neste primeiro momento, não será gerado pelo SIGER®, pois não temos nenhum cliente nesta atividade, caso tenha algum Escritório contábil que tenha algum cliente neste ramo, solicitamos que faça contato com o Suporte, o quanto antes, para providenciarmos a geração deste registro.

R-2040 – Retenções – Recursos Repassados para Associação Desportiva

Este registro, neste primeiro momento, não será gerado pelo SIGER®, pois não temos nenhum cliente nesta atividade, caso tenha algum Escritório contábil que tenha algum cliente neste ramo, solicitamos que faça contato com o Suporte, o quanto antes, para providenciarmos a geração deste registro.

R-2050 – Comercialização da Produção por Produtor Rural PJ/Agroindústria

Este registro, neste primeiro momento, não será gerado pelo SIGER®, pois não temos nenhum cliente nesta atividade, caso tenha algum Escritório contábil que tenha algum cliente neste ramo, solicitamos que faça contato com o Suporte, o quanto antes, para providenciarmos a geração deste registro.

R-2060 – Contribuição Previdenciária sobre a Receita Bruta – CPRB

Este registro será gerado com dados da apuração da CPRB, gerados no menu 2.E-G dos Livros Fiscais, corresponde a informações que hoje já são geradas na EFD-Contribuições.

O pré-requisito é estar com a apuração da CPRB gerada nos Livros Fiscais, do contrário o evento não será enviado.

Além disso, a EFD–Reinf exige a classificação dos registros a partir de uma tabela própria de códigos sujeitos à CPRB (Tabela 9), a qual não era controlada pelo SIGER® até então. Para que o sistema possa buscar automaticamente essa informação do “Código de Atividades, Produtos e Serviços Sujeitos à CPRB” no Reinf, é necessário atualizar a tabela do SIGER® excepcionalmente antes do 1º envio do Reinf. Isso é feito através das Ferramentas do Sistema, botão “Administração da Base de Dados”, opção “Importar tabelas através de arquivos .DAT fornecidos pela Rech Informática”, selecionando a tabela “22-Cód.enquad.p/contrib.prev.s/receita”. Nas gerações seguintes do Reinf, este procedimento não é necessário.

Também em relação a este registro, cabe ressaltar, que foi publicada a Nota técnica 007 de 23 de maio de 2018, indicando que, mesmo gerando a informação da CPRB no REINF, deverá ser mantido o envio do Bloco P no SPED Contribuições até o período de 06/2018, e a partir da competência 07/2018 somente enviar a informação no REINF.

R-2070 – Retenções na Fonte – IR, CSLL, COFINS, PIS/PASEP – Pagamentos diversos

Este registro que colherá informações relacionadas a Retenções na Fonte, não deverá ser enviado pelos contribuintes que fazem parte do 1° grupo, logo no período inicial da sua obrigatoriedade (maio de 2018). Este evento ainda poderá sofrer alterações e o período previsto para o início de sua exigibilidade deverá ficar para o final do segundo semestre/2018.

R-2098 – Reabertura dos Eventos Periódicos

Este registro deve ser enviado somente se já houve fechamento do período e for necessário enviar novas informações ou retificar as informações existentes. Este evento é gerado somente se configurado pelo usuário na seleção para geração do Reinf. Após o envio deste evento, será necessário enviar novo fechamento do período.

R-2099 – Fechamento dos Eventos Periódicos

Este registro deve ser enviado no final de cada período para indicar o encerramento dos envios, mesmo que não haja movimento fiscal no período. Este evento é gerado somente se configurado pelo usuário na seleção para geração do Reinf. Após confirmada esta operação, não serão aceitos novos envios no mesmo período até seja feita uma reabertura através do registro R-2098.

Para o primeiro envio do REINF, referente o mês de 05/2018, será necessário atualizar o SIGER a partir do dia 04/06/2018. Confira aqui como atualizar o SIGER®.