Neste tópico serão abordadas as configurações do enquadramento fiscal da empresa. É possível criar diversos períodos de tributação, caso a empresa mude de enquadramento, dessa forma as apurações e demais rotinas do SIGER® respeitarão o período vigente.

Configuração da tributação por período da empresa/aba de configuração da CSLL e IRPJ.

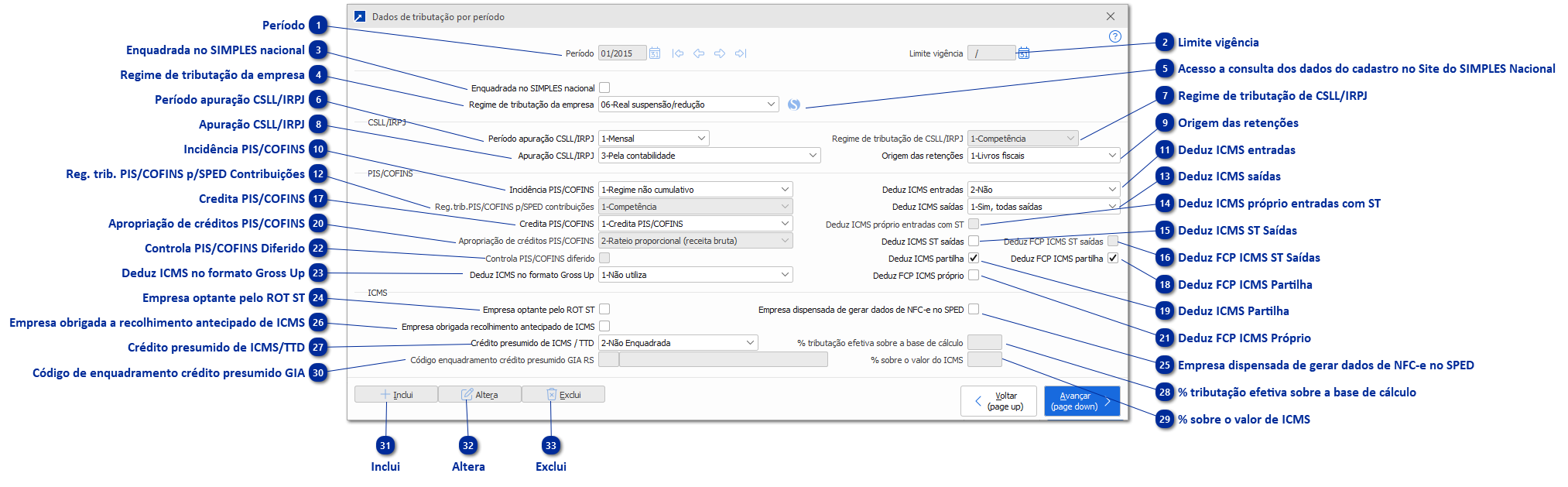

Período

Este campo define o período de início da vigência dos dados tributários da empresa.

Limite vigência

Este campo define o limite da vigência do período, será preenchido automaticamente quando criado um novo período.

Enquadrada no SIMPLES nacional

Este campo define se a empresa está enquadrada no SIMPLES nacional.

Se marcado será limitada as opções de regime de tributação no campo "Regime de tributação da empresa" somente as optantes pelo Simples Nacional.

Regime de tributação da empresa

Este campo define o regime de tributação da empresa para emissão dos impostos federais (DARF), opções disponíveis:

00-Nenhum

01-Microempresa

02-Presumido trimestral

03-Presumido mensal

04-Real por estimativa

05-Real trimestral

06-Real suspensão/redução

07-ME Simples Nacional

08-EPP Simples Nacional

09-Imune do IRPJ

10-Isento do IRPJ

11-Lucro Arbitrado

12-Empresa Individual (MEI)

Acesso a consulta dos dados do cadastro no Site do SIMPLES Nacional

Link de acesso ao site do Simples Nacional para consultar os dados do cadastro.

Ao acessar o site utilize CTRL+V ou clique com o botão direito do mouse e selecione a opção "Colar"para informar o CNPJ, o SIGER® copia o CNPJ automaticamente para facilitar a consulta.

Período apuração CSLL/IRPJ

Indica o período de apuração da CSLL e IRPJ, opções disponíveis:

1-Mensal

2-Trimestral

Regime de tributação de CSLL/IRPJ

Indica o regime de tributação de CSLL e IRPJ, opções disponíveis:

1-Caixa

2-Competência

Apuração CSLL/IRPJ

Define por onde será realizada a apuração de CSLL e IRPJ, opções disponíveis:

1-Pelos livros fiscais junto com PIS/COFINS

2-Pelos livros fiscais separado de PIS/COFINS

3-Pela contabilidade

Origem das retenções

Indica de onde devem ser apuradas as retenções de CSLL e IRPJ, opções disponíveis:

1-Livros fiscais

2-Contabilidade

Inclui

Neste botão é incluso um novo período para o regime de tributação da empresa.

No SIGER® é possível incluir um novo período para o enquadramento fiscal sem afetar o período anterior, por exemplo, de 01/01/1901 a 31/12/2020 optante como simples nacional, de 01/01/2021 a 31/12/2021 lucro presumido e 01/01/2022 a 31/12/2050 lucro real.

Dessa forma é possível retificar declarações fiscais em caso de necessidade.

Altera

Este botão tem a função de alteração o período do regime de tributação da empresa, contudo não orientamos alterar os campos que possam influenciar declarações anteriores, caso necessário criar um novo período para o regime de tributação.

Exclui

Este botão tem a função de exclusão do período do regime de tributação.

Configuração da tributação por período do PIS/COFINS.

Incidência PIS/COFINS

Este campo define a incidência tributária de PIS e COFINS, o SIGER® ajusta a seleção deste campo conforme a seleção do campo "Regime de tributação da empresa", da mesma forma que desabilita o campo caso a empresa seja optante pelo Simples Nacional, opções disponíveis:

1-Regime não cumulativo: Neste regime deduz dos débitos apurados de cada contribuição, os respectivos créditos admitidos na legislação.

2-Regime cumulativo:Neste regime a base de cálculo é a receita operacional bruta da pessoa jurídica, sem deduções em relação a custos, despesas e encargos.

3-Regime não cumulativo e cumulativo: É quando a empresa usa os dois ao mesmo tempo, separando por tipo de receita.

Reg. trib. PIS/COFINS p/SPED Contribuições

Este campo define o regime de tributação do PIS/COFINS para o SPED contribuições, opções disponíveis:

1-Competência

2-Caixa

3-Competência consolidada

Credita PIS/COFINS

Este campo define se a empresa credita PIS e COFINS sobre os movimentos de entrada, opções disponíveis:

1-Credita PIS/COFINS: Credita PIS e COFINS sobre os movimentos de entrada.

2-Não credita: Não credita PIS e COFINS sobre os movimentos de entrada

3-Credita PIS: Credita somente PIS sobre os movimentos de entrada

4-Credita COFINS: Credita somente COFINS sobre os movimentos de entrada

Apropriação de créditos PIS/COFINS

Este campo define o método de apropriação dos créditos de PIS/COFINS, opções disponíveis:

1-Direto

2-Rateio Proporcional (Receita Bruta)

Controla PIS/COFINS Diferido

Indica se controla PIS/COFINS diferido.

Deduz ICMS no formato Gross Up

Indica se deve ou não utilizar o método Gross Up, e quais tipos de movimentos deve utilizar, opções disponíveis:

1-Não utiliza: Não aplica o Gross Up. 2-Somente entradas: Aplica Gross Up apenas para movimentos de entrada.

3-Somente saídas: Aplica Gross Up apenas para movimentos de saída.

4-Entradas e saídas: Aplica Gross Up para movimentos de entrada e saída.

O que é Gross Up?

Gross Up é um novo método de se calcular a carga tributária sobre a receita bruta do item, onde busca fazer com que o emissor não arque com o valor total dos tributos, e sim transfira parte deste valor para o terceiro, mas vale salientar que deve ser tomado cuidado para que não venha a resultar em punições pelo descumprimento das obrigações fiscais, por isso devemos nos atentar às leis em vigor, como por exemplo as leis nº 87/1996 e nº 12.973/2014.

Como funciona? Suponhamos que o emissor da nota deseja receber um valor de cerca de R$ 500,00, e a alíquota aplicada para este caso é de 26,25%, então o cálculo que deve ser realizado é o seguinte:

Sem Gross Up: Valor do item = 500 Valor de ICMS: 500 * 17% = 85 Base de PIS/COFINS = 500 - 85 = 415 PIS = 415 * 1,65 = 6,85 COFINS = 415 * 7,6 = 31,54

Com Gross Up: Valor NF = 500 Valor de ICMS: 500 * 17% = 85 PIS/COFINS = 500 * 9,25% = 46,25 Valor líquido = 368,75 Valor do item = 500 / (1 - 9,25%) = 406,34 PIS com Gross Up = 6,70 COFINS com Gross Up = 30,88

Após este cálculo é possível concluir que o valor a pagar para este item é de R$ 37,58, R$ 0,81 a menos que no outro caso.

Deduz ICMS entradas

Indica se deve deduzir ICMS para as entradas:

1-Sim, todas entradas: Deduz o valor do ICMS da base de cálculo do PIS e COFINS (Somente para entradas com CST de PIS/COFINS tributável);

2-Não: Não deduz valor do ICMS da base de cálculo do PIS e COFINS para nenhuma entrada;

3-Sim, somente compras: Deduz o valor da base de cálculo do PIS e COFINS (somente para entradas com CST de PIS/COFINS tributável, exceto remessas).

Deduz ICMS saídas

Indica se deve deduzir ICMS para as saídas:

1-Sim, todas entradas: Deduz o valor do ICMS da base de cálculo do PIS e COFINS (Somente para saídas com CST de PIS/COFINS tributável);

2-Não: Não deduz valor do ICMS da base de cálculo do PIS e COFINS para nenhuma saída;

3-Sim, somente compras: Deduz o valor da base de cálculo do PIS e COFINS (somente para saídas com CST de PIS/COFINS tributável, exceto remessas).

Deduz ICMS próprio entradas com ST

Indica se deve deduzir o valor de ICMS próprio das entradas com ST da base de cálculo de PIS/COFINS.

Este campo fica habilitado apenas se a empresa estiver configurada para deduzir ICMS nas entradas.

Deduz ICMS ST Saídas

Indica se deve deduzir o valor de ICMS ST da entrada (compra pela empresa) da base de cálculo de PIS/COFINS nos movimentos de saída.

Considera para esta configuração os valores de ICMS ST e ICMS próprio do ST da compra, média das últimas compras do produto, registrados nos itens das notas de saída. Esta informação, quando venda a consumidor final e que não tem dados destacados no documento, pode ser carregada no SIGER® pelas teclas F5 ou F6 nos campos da janela acessada pelo botão [Dados ICMS] do item do movimento fiscal ou em lote pelo menu LFI 5.1-Y.

Este campo fica habilitado apenas se a empresa estiver configurada para deduzir ICMS de saídas.

Deduz FCP ICMS ST Saídas

Indica se deve deduzir o valor de FCP ICMS ST da entrada (compra pela empresa) da base de cálculo de PIS/COFINS nos movimentos de saída.

Considera para esta configuração os valores de ICMS ST e ICMS próprio do ST da compra, média das últimas compras do produto, registrados nos itens das notas de saída.

Este campo fica habilitado apenas se a empresa estiver configurada para deduzir ICMS de saídas.

Deduz FCP ICMS Partilha

Indica se deve deduzir o valor do FCP da partilha de ICMS da base de cálculo de PIS/COFINS. Se marcado, considera somente o FCP de movimentos/itens com partilha de ICMS.

Este campo fica habilitado apenas se a empresa estiver configurada para deduzir ICMS de saídas.

Deduz ISS

Indica se deve deduzir o valor do ISS da base de cálculo de PIS/COFINS.

Esta operação só é permitida se a empresa possui um documento fiscal ou legislação que autorize a dedução do ISS da base de cálculo do PIS/COFINS.

Opções disponíveis:

1-Não

2-Serviços tomados

3-Serviços prestados

4-Serv.tomados e prestados

Obs: Ao alterar esta configuração, a empresa passará a deduzir o ISS da base de cálculo do PIS/COFINS. Esta operação só é permitida se a empresa possui um documento jurídico ou legislação que autorize a dedução do ISS da base de cálculo do PIS/COFINS. Certifique-se de que sua empresa está regularizada para esta prática antes de confirmar a alteração.

Deduz ICMS ST cfe.inventário

Indica se deve deduzir o ICMS ST. Se selecionado, considera a dedução de valores de ICMS-ST apenas nas compras realizadas após a data de corte definida pelo controle de estoque (inventário).

Deduz FCP ICMS Próprio

Indica se deve deduzir o valor do FCP do ICMS próprio da base de cálculo de PIS/COFINS, desconsiderando o FCP de movimentos/itens com partilha de ICMS e com ICMS ST.

Para estas situações existem os campos de configuração específicos para indicar se faz a dedução da base ou não.

Este campo fica habilitado apenas se a empresa estiver configurada para deduzir ICMS de saídas.

Deduz FCP ICMS Partilha

Indica se deve deduzir valor do ICMS da Partilha da base de cálculo de PIS/COFINS. Se marcado, serão considerados valores da partilha de ICMS da UF de origem e da UF de destino.

Este campo fica habilitado apenas se a empresa estiver configurada para deduzir ICMS de saídas.

Configuração da tributação por período do ICMS.

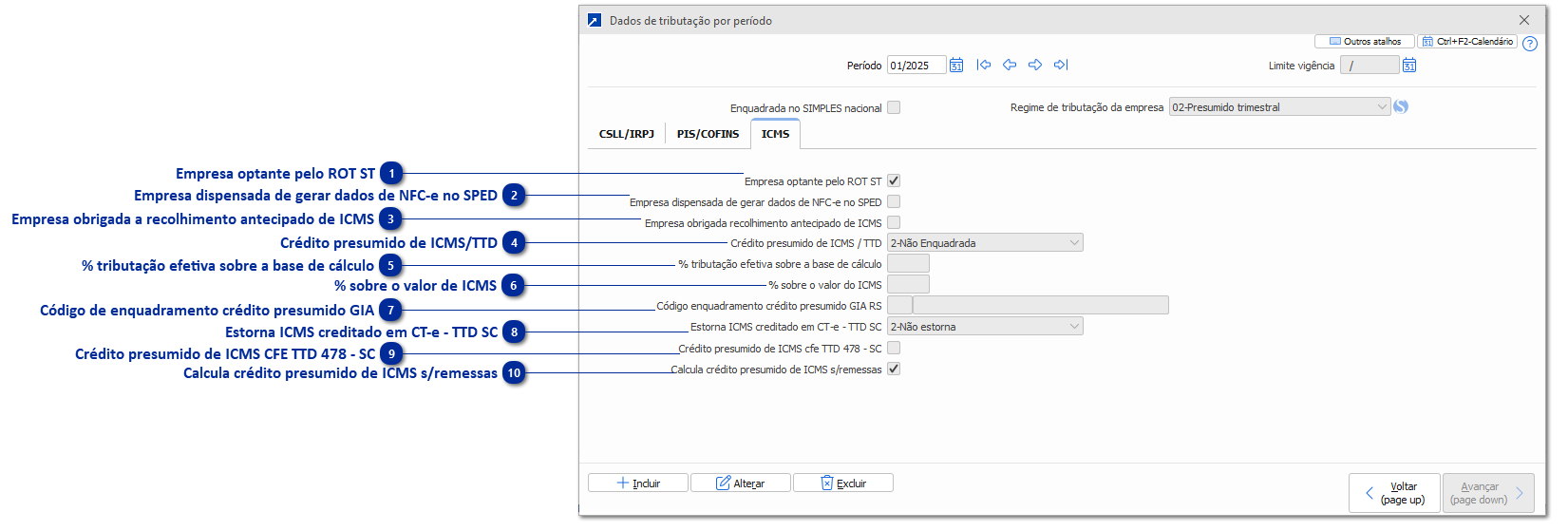

Empresa optante pelo ROT ST

Este campo define se a empresa é optante pelo ROT ST - Regime Optativo de Tributação da Substituição Tributária para o ICMS no período. Se marcado, não serão apurados créditos pelas compras e nem ICMS efetivo nas saídas em que o ICMS ST já foi recolhido em etapa anterior.

Empresa dispensada de gerar dados de NFC-e no SPED

Este campo define se a empresa está dispensada da entrega de dados de nota fiscal de consumidor eletrônica (NFC-e) no SPED EFD. Marcar caso a empresa tenha firmado Termo de Acordo com a Receita Estadual prevendo a dispensa conforme IN 43/2020 RS.

Empresa obrigada a recolhimento antecipado de ICMS

Este campo define se a empresa está obrigada a recolhimento antecipado de ICMS na ocorrência do fato gerador no período:

Para as empresas do RS enquadradas no REF - Regime Especial de Fiscalização não precisam marcar este campo, apenas as que estão enquadradas pela sua atividade;

Para os demais estados deve-se marcar esta opção caso esteja obrigada a recolhimento antecipado.

Crédito presumido de ICMS/TTD

Este campo define se a empresa calcula Crédito Presumido de ICMS ou possui enquadramento em TTD (Tratamento Tributário Diferenciado) sobre os produtos, opções disponíveis:

1-Sim, para todos os produtos: Empresa calcula Crédito Presumido de ICMS ou possui enquadramento em TTD, sobre todos os produtos.

2-Não enquadrada: Empresa não calcula Crédito Presumido de ICMS ou não possui TTD.

3-Sim, c/definição por produto: Empresa calcula Crédito Presumido de ICMS ou possui enquadramento em TTD, definidos no cadastro do produto.

% tributação efetiva sobre a base de cálculo

Quando definido conteúdo neste campo e não for caso de ter definição por produto do % do crédito presumido de ICMS, será calculado o crédito presumido com base na diferença do % de ICMS do item da saída e este % de tributação efetiva.

Ex: Se informado 4% de tributação efetiva e a venda usou alíquota de 17%, o crédito presumido será de 13% (17% - 4%).

% sobre o valor de ICMS

Percentual a ser aplicado sobre o valor do ICMS da operação para cálculo do crédito presumido quando for situação de enquadramento que utiliza esta forma de cálculo, com o crédito presumido calculado sobre o valor do ICMS da operação e não sobre a base de cálculo do ICMS.

Código de enquadramento crédito presumido GIA

Código de enquadramento do crédito presumido de ICMS conforme tabela de códigos da GIA RS.

Com base nesta informação ou no código informado por produto, são definidos critérios para o enquadramento dos movimentos, como por exemplo se deve considerar apenas saídas ou entradas, se somente saídas dentro do estado, somente operações interestaduais ou todas as operações, etc.

Este campo é acessado somente se for empresa do RS e foi indicado que possui enquadramento para crédito presumido de ICMS.

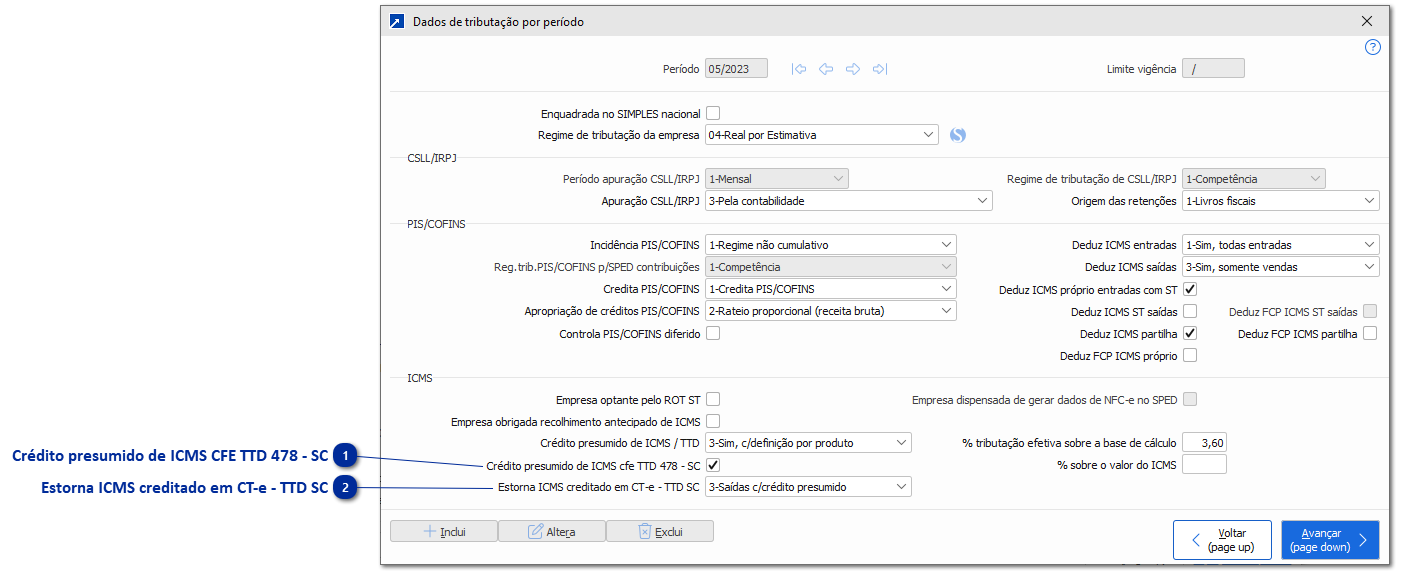

Define como deve ser o tratamento para estornar valor de ICMS creditado em CT-e das notas transportadas de saída quando empresa enquadrada no TTD de SC com crédito presumido de ICMS. Opções disponíveis:

1-Estorna sempre: Estorna todos os valores de ICMS creditados em CT-e, independente da operação de saída ou produto transportado

2-Não estorna: Não estorna os valores de ICMS creditados em CT-e em nenhuma situação

3-Saídas c/crédito presumido: Estorna os valores de ICMS creditados em CT-e das notas transportadas de saída, considerando somente os valores referentes a itens que tiveram crédito presumido de ICMS na operação de

saída.

Crédito presumido de ICMS CFE TTD 478 - SC

Indica se deve enquadrar produtos para crédito presumido de ICMS nas vendas por E-Commerce conforme regras do TTD 478-SC.

Calcula crédito presumido de ICMS s/remessas

Configuração disponível para empresas que não são do RS. Utilizado para indicar se deve calcular crédito presumido de ICMS sobre movimentos de remessas com tributação. Para movimentos de CFOP de transferência de mercadorias entre empresas de mesmo estabelecimento e remessas para entrega futura, irá sempre calcular independente do campo estar marcado ou não.