Esta rotina é utilizada para classificar os itens dos movimentos fiscais de saída e definir enquadramento, a partir de uma data de corte e quantidades em estoque dos produtos nesta data, se a saída refere-se a uma entrada que ocorreu antes ou depois desta data. Por exemplo, no caso de mudar uma tributação a partir de 01/01 de um ano, pode ser informada data de corte do inventário como 31/12 do ano anterior, serão identificados os produtos e quantidades em estoque nesta data e depois processados os movimentos de saída do período informado na seleção, definindo se a entrada da mercadoria na empresa, relacionada a esta saída, ocorreu antes ou depois desta data de corte do inventário. Para definir isto é considerada a quantidade do produto em estoque na data de corte, vai considerando movimentos como saída referente a entrada anterior a data de corte do inventário até que as saídas utilizem a quantidade total que tinha em estoque. Após este momento, passa a considerar como saídas que a entrada ocorreu após a data de corte para a mudança da tributação.

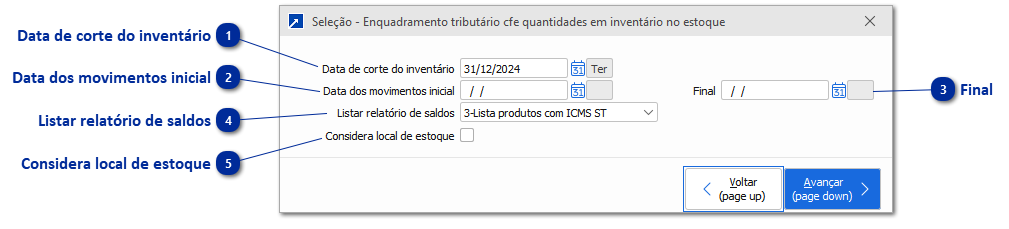

Data de corte do inventário

Data de corte que deverá ser considerada para verificar as quantidades dos produtos em inventário no estoque e enquadrar posteriormente os movimentos de saída.

Deve ser informado o dia anterior a data em que deve ser considerada a mudança de tributação, por exemplo, se a mudança ocorrer a partir de 01/01, informar 31/12 do ano anterior neste campo.

SIGER® vai observar configuração da empresa que indica a partir de qual tabela deve gerar registros do bloco H no arquivo SPED EFD para utilizar as quantidades da tabela de Acumulados do Estoque ou do Inventário digitado nos Livros Fiscais.

Data dos movimentos inicial

Data inicial do período dos movimentos de saída a enquadrar a tributação conforme quantidades em inventário dos produtos.

Final

Data final do período dos movimentos de saída a enquadrar a tributação conforme quantidades em inventário dos produtos.

Listar relatório de saldos

Definição sobre como deve ser feita a listagem de relatório dos saldos dos produtos em estoque ao final do período dos movimentos selecionados.

Possui as seguintes opções:

1-Não lista: Não deve listar relatório dos saldos de quantidade dos produtos.

2-Lista todos os produtos: Listar relatório com todos os produtos que tiverem saldo de quantidade e forem válidos para a seleção de produtos informada para a classificação dos movimentos.

3-Lista produtos com ICMS ST: Listar relatório com os produtos que tiverem saldo de quantidade, considerando apenas os produtos que possuem tributação com ICMS ST (no caso considera as CSTs 60 e 61). Para este enquadramento, é verificado movimentos de saída do produto no período. Caso não tenha nenhum movimento de saída, aí observa a CST de tributação padrão do produto para a UF da empresa, conforme o cadastro do produto.

Considera local de estoque

Indica se deve ou não considerar o local de estoque do inventário e dos itens de movimentos fiscais como critério para relacionar os movimentos de saída e o estoque existente.

Se desmarcado este campo, serão considerados os movimentos de saída de forma geral, sem separar por local de estoque e acumulando para o enquadramento o total de quantidade em estoque de todos os locais que sejam de estoque próprio da empresa, ou seja, locais que sejam de estoque pertencentes a terceiros e estoque em trânsito são desconsiderados.