Lote (Necessita configuração no menu 1.2-A > [Itens do pedido] > [Itens do pedido 2] > "Busca origem do lote" + Saiba mais

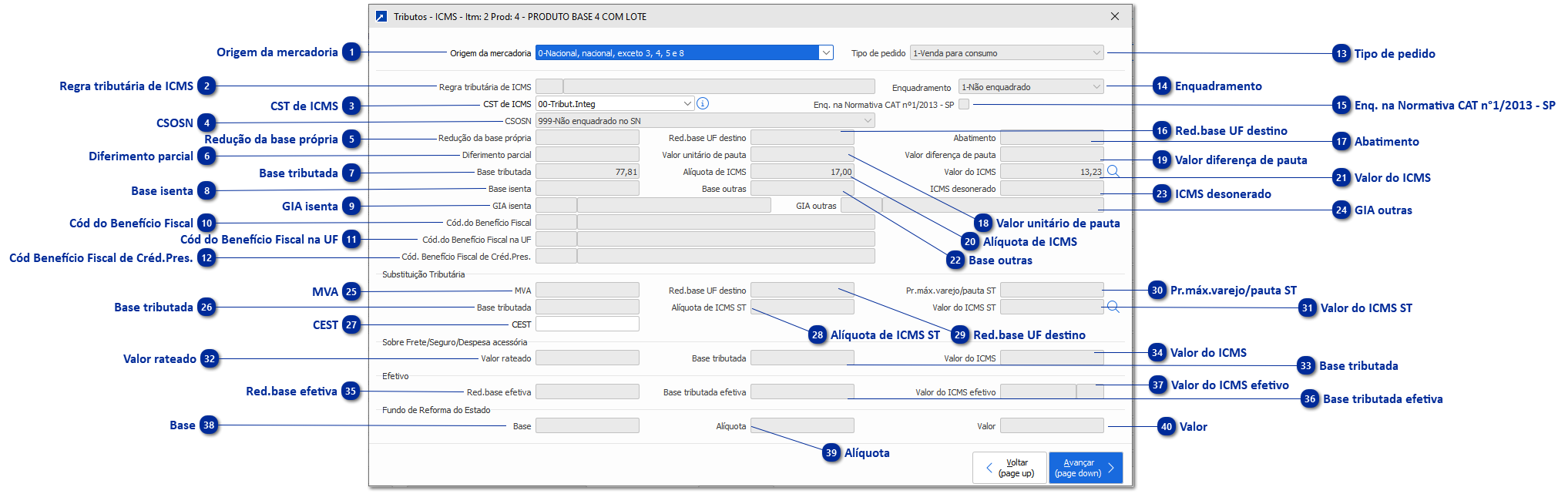

Regra tributária de ICMS

Código da regra tributária de ICMS enquadrada no item.

Para utilização de regras tributárias de ICMS, deve ser definido que faz a utilização no menu FAT 1.2-A > [Itens do pedido] > [Regras de enquadramento] > "Utiliza regras tributárias de ICMS".

A inclusão de regras tributárias de ICMS pode ser feita pelo menu FAT 1.4-I > [Tabela 82]. + Saiba mais

CST de ICMS

CST de ICMS

00-Tribut.Integ - Tributação Integral.

02-Trib.Combust - Tributação monofásica própria sobre combustíveis.

10-Trib.Sub.Trb - Tributada e com cobrança do ICMS por substituição tributária.

15-Trib.Ret.Cmb - Tributação monofásica própria e com responsabilidade pela retenção sobre combustível.

20-C/Reduc.Base - Com redução de base de cálculo.

30-Isen.Sub.Trb - Isenta ou não tributada e com cobrança do ICMS por substituição tributária

40-Isento - Isenta.

41-Não Tributad - Não tributada.

50-Suspenso - Suspensão.

51-Diferido - Diferimento.

53-Difer.Combus - Tributação monofásica sobre combustíveis com recolhimento diferido.

60-Cobr.Ant.Str - ICMS cobrado anteriormente por substituição tributária.

61-Cobr.Ant.Cmb - Tributação monofásica sobre combustíveis cobrada anteriormente.

70-Red.Bas.Subs - Com redução de base de cálculo e cobrança do ICMS por substituição tributária.

90-Outros - Outras.

CSOSN

CSOSN do produto.

Utilizado apenas por empresas enquadradas no Simples Nacional.

Redução da base própria

Percentual de redução de base de ICMS, utilizando quando for CST 20 ou 70.

Diferimento parcial

Percentual de diferimento parcial de ICMS, utilizado quando CST 51.

Campo fica zerado na operações em que o diferimento for total.

Para diferimento parcial conforme Art. 1°-K do Livro III do RICMS/RS, o SIGER® aplicará automaticamente a CST 51 e 29,411% de diferimento quando o pedido for entre contribuintes do RS e o tipo de pedido for Venda para Industrialização ou Revenda.

Base tributada

Base tributada de ICMS .

Base isenta

Base isenta de ICMS.

GIA isenta

Código da isenção para GIA mensal.

Obrigatório informar quando utilizado CST 20, 30, 40, 41 ou 70.

Cód do Benefício Fiscal

Código específico do benefício fiscal (tag "cBenef")

Informe o código correspondente da tabela de "Informações Adicionais da Apuração - Valores declaratórios" do seu estado.

Cód do Benefício Fiscal na UF

Código específico do benefício fiscal na UF.

Cód Benefício Fiscal de Créd.Pres.

Código específico do benefício fiscal de Crédito Presumido.

MVA

Percentual de MVA (Margem de valor agregado) do produto.

Base tributada

Base tributada de ICMS ST.

CEST

Código Especificador da Substituição Tributária, de acordo com a tabela disponibilizada no Convênio ICMS 92/2015.

Valor rateado

Valor rateado de Frete/Seguro/Despesas acessórias para o produto.

Red.base efetiva

Percentual de redução da base de ICMS efetivo.

Base

Base para cálculo do valor do Fundo de Reforma do Estado (RICMS, Livro I, ART 9° §§ 2º, 3º e 6º).

Base outras

Base outras de ICMS.

Valor unitário de pauta

Valor unitário para pauta de ICMS.

Alíquota de ICMS

Percentual da alíquota de ICMS.

Red.base UF destino

Percentual da redução de base na UF destino.

Obs.: Campo com preenchimento obrigatório nas operações com partilha de ICMS e redução de base. Para não informar redução de base para UF destino, deve-se configurar via regra de ICMS para que não aplique redução de base no destino. + Saiba mais

Alíquota de ICMS ST

Percentual de alíquota de ICMS ST.

Tipo de pedido

Tipo de pedido definido nos dados gerais do pedido.

Enquadramento

Mostra o status do enquadramento da regra de ICMS.

1-Não enquadrado

Utilizando ou não regras de ICMS, estará com esse status quando não está enquadrado em nenhuma regra de ICMS.

2-Automático

Terá este status quando o enquadramento ocorrer de forma automática, sem alteração por parte do usuário.

3-Manual

Terá este status quando tiver alteração por parte do usuário no enquadramento na regra.

Enq. na Normativa CAT n°1/2013 - SP

Define se está enquadrado na Normativa CAT n°1/2013 - SP.

Red.base UF destino

Redução da base de ICMS na UF destino.

Abatimento

Percentual de abatimento de ICMS.

Valor diferença de pauta

Valor da diferença da pauta de ICMS.

Valor do ICMS

Valor calculado de ICMS do item.

ICMS desonerado

Valor do ICMS desonerado.

GIA outras

Código de outras para GIA mensal.

Obrigatório informar quando utilizado CST 50, 51, 53, 60, 61 ou 90.

Pr.máx.varejo/pauta ST

Preço máximo de varejo/pauta ST.

Valor do ICMS ST

Valor do ICMS ST.

Base tributada

Base tributada de ICMS sobre o valor de Frete/Seguro/Despesas acessórias do produto.

Valor do ICMS

Valor do ICMS calculado sobre o valor de Frete/Seguro/Despesas acessórias do produto.

Base tributada efetiva

Valor da Base tributada de ICMS efetivo.

Valor do ICMS efetivo

Valor do ICMS efetivo.

Valor

Valor calculado do Fundo de Reforma do Estado (RICMS, Livro I, ART 9° §§ 2º, 3º e 6º).

Alíquota

Alíquota para cálculo do valor do Fundo de Reforma do Estado (RICMS, Livro I, ART 9° §§ 2º, 3º e 6º).

Para casos em que o item possua regra tributária de ICMS informada:

• A alíquota será carregada a partir do informado na regra tributária, menu 1.4-A - Tabela 82. + Saiba mais

Para casos em que o item não possua regra informada:

• A alíquota será carregada a partir do cadastro do produto, e somente será carregada caso a empresa for do estado do Rio Grande do Sul, o item possuir CST de ICMS 40, a CFOP for uma saída para o mesmo estado, e o item for mercadoria remetida ao consumidor final ou o cliente for produtor rural ou contribuinte optante pelo Simples Nacional.