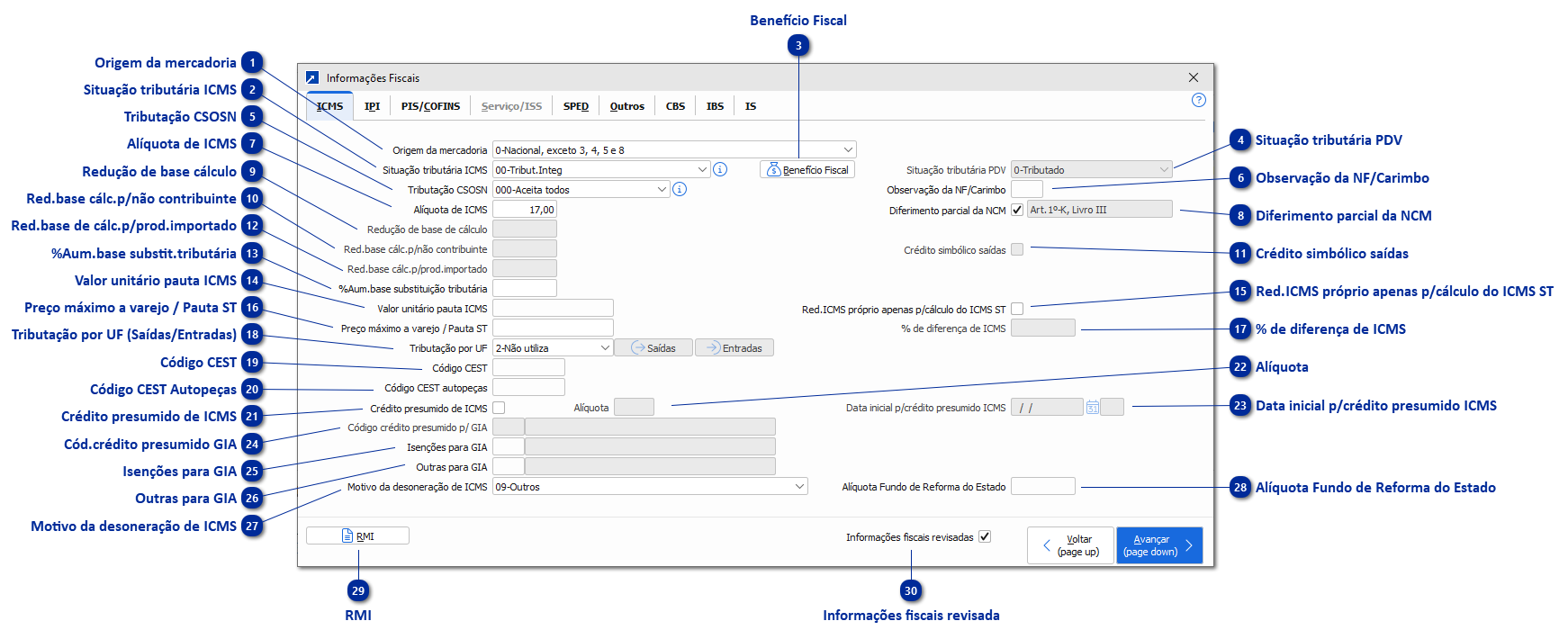

Informações fiscais do produto referente ICMS - Imposto sobre Circulação de Mercadorias e Serviços.

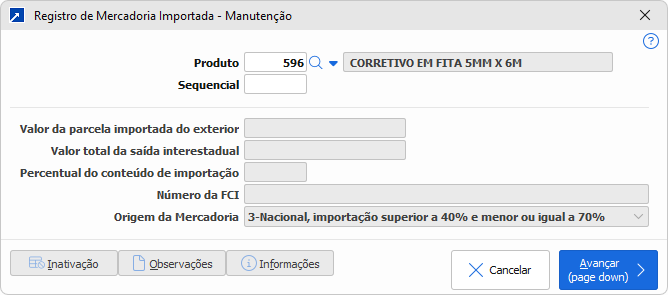

Origem da mercadoria

A origem da mercadoria é enviada em nota, interferindo diretamente na tributação de ICMS.

Caso a empresa compre o mesmo produto de forma que ele possa ter origens diferentes, é necessário o uso de RMI, para controle da origem, sem ser preciso cadastrar diversas vezes o mesmo produto.

0-Nacional, exceto 3, 4, 5 e 8

1-Estrangeiro com importação direta, exceto 6

2-Estrangeiro adquirido no mercado interno, exceto 7

3-Nacional, importação superior a 40% e menor ou igual a 70%

4-Nacional em conformidade com os processos produtivos básicos

5-Nacional, com conteúdo de importação inferior ou igual a 40%

6-Estrangeiro com importação direta s/similar e gás natural

7-Estrangeiro adquirida mercado interno s/similar e gás natural

8-Nacional, com conteúdo de importação superior a 70%

Situação tributária ICMS

Situação tributária padrão do ICMS para notas de entrada e saída, emitidas ou recebidas.

A configuração do CFOP sobrepõe a do produto.

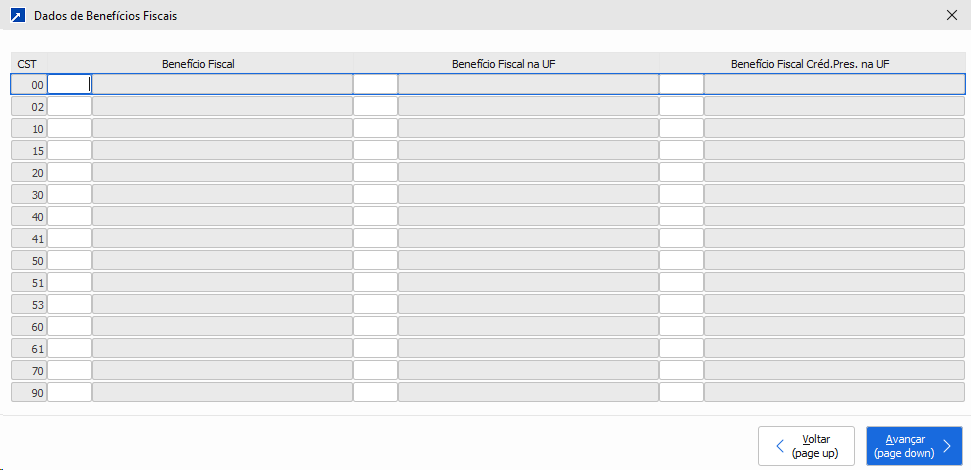

Benefício Fiscal

Dados de Benefícios Fiscais.

Nessa, aceita os códigos da tabela de "Informações Adicionais da Apuração - Valores Declaratórios" do seu estado correspondente

- Código de Benefício Fiscal (Este dado será enviado na tag cBenef)

- Código de Benefício Fiscal na UF quando houver RBC (Este dado será enviado na tag cBenefRBC)

- Código de Benefício Fiscal de Crédito Presumido na UF (Este dado será enviado na tag cCredPresumido)

Situação tributária PDV

A tributação de ICMS para operações em Pontos de Venda possui uma transação diferente, por este motivo, há uma segunda configuração que se aplica às operações do PDV.

0-Tributado

1-Isento

2-Não Tributado

3-ISS

4-Subst.Tribut.

Tributação CSOSN

Código da situação da operação para o Simples Nacional. Quando informado "000- Aceita todos", será necessário respeitar a configuração do CST do produto.

Observação da NF/Carimbo

Código do cadastro de texto padrão a ser listado nas Notas com este produto.

Alíquota de ICMS

Percentual de ICMS do produto, utilizado quando o ICMS é por itens. Informa-se a alíquota estadual.

Diferimento parcial da NCM

Se marcado, indica que a NCM possui diferimento parcial - respeita configuração da NCM.

Redução de base cálculo

Percentual de redução da base de cálculo para operações com contribuintes.

Campo habilitado em CST com redução de base (20 ou 70).

Red.base cálc.p/não contribuinte

Percentual de redução da base de cálculo para operações com não contribuinte.

Campo habilitado em CST com redução de base (20 ou 70).

Crédito simbólico saídas

Se marcado, irá gerar crédito de ICMS nas operações de saída.

Red.base de cálc.p/prod.importado

Percentual de redução de base de cálculo de ICMS para produtos que tenham origem de importação.

Campo habilitado para CST 20, 60 e 70.

%Aum.base substit.tributária

Margem de Valor Agregado (MVA) de aumento de base para cálculo do ICMS com Substituição Tributária.

Valor unitário pauta ICMS

Utilizado em produtos com regime especial, onde o valor unitário para cálculo de ICMS é fixo.

Red.ICMS próprio apenas p/cálculo do ICMS ST

Aplicar percentual de redução do ICMS ST no valor do ICMS próprio apenas para descontar no valor do ICMS ST. Não afeta o cálculo da base e valor do ICMS próprio.

Preço máximo a varejo / Pauta ST

Preço máximo de venda do produto a varejo ou pauta de ICMS fixada pela autoridade competente para cálculo de ICMS ST.

% de diferença de ICMS

Define o percentual de ICMS para encargos na entrada da nota da ordem de compra

Habilita quando o parâmetro do sistema "Valor unitário entrada p/compra" estiver com o valor "1-Pr.reposição c/encargos". + Saiba mais

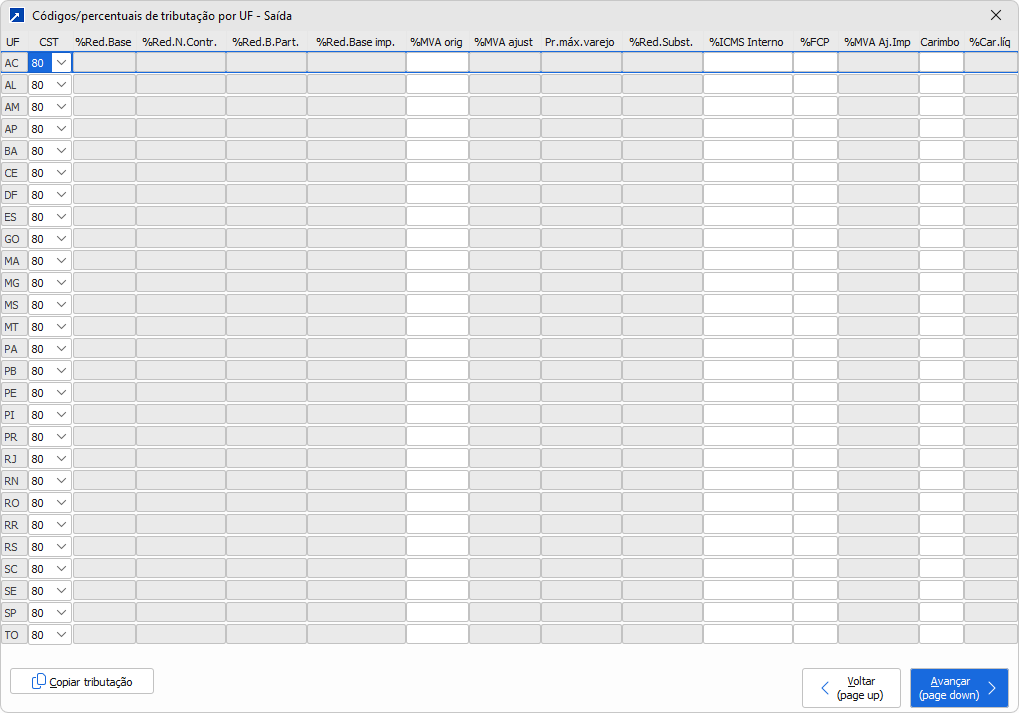

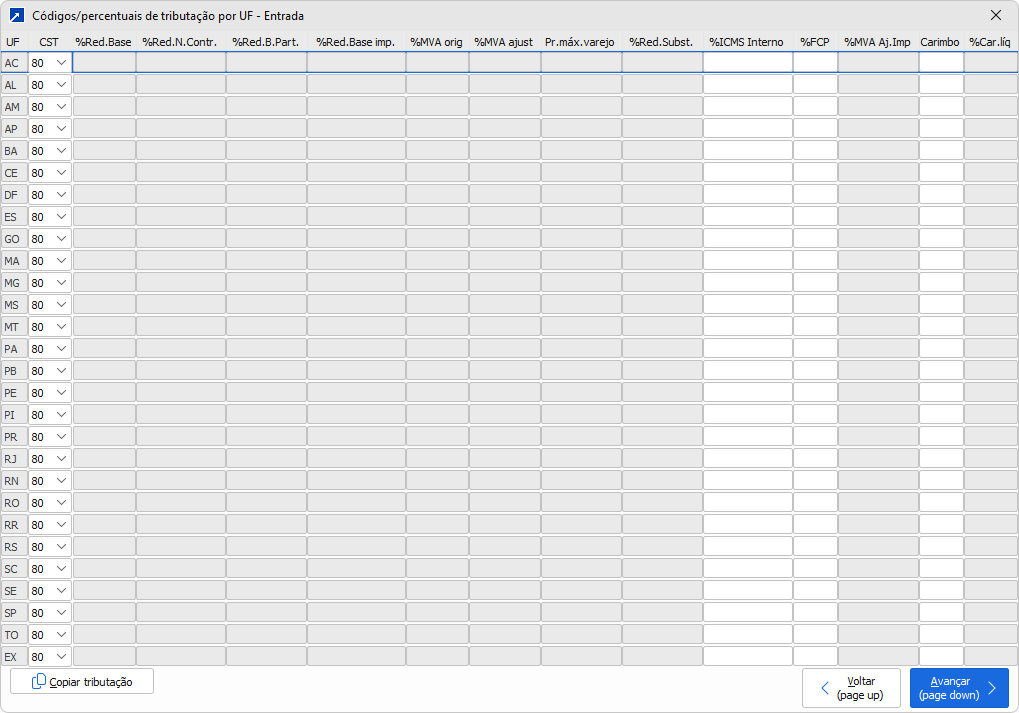

Tributação por UF (Saídas/Entradas)

Indica se utiliza tributação diferenciada para operações em diferentes estados. Quando utiliza, irá prevalecer a configuração da tabela.

Dados de tributação por UF (Unidade Federativa) do cadastro do produto. + Saiba mais

1-Para saídas

Aceita códigos/percentuais de tributação por UF para movimentos de saída.

2-Não utiliza

Não utiliza códigos/percentuais de tributação por UF.

3-Para entradas

Aceita códigos/percentuais de tributação por UF para movimentos de entrada.

4-Entradas/saídas

Aceita códigos/percentuais de tributação por UF para movimentos de entrada e saída.

Código CEST

Código especificador de ST, de acordo com a tabela disponibilizada no Convênio ICMS 92/2015.

Código CEST Autopeças

Código especificador de ST, de acordo com a tabela disponibilizada no Convênio ICMS 92/2015, para produtos enquadrados como autopeças.

Crédito presumido de ICMS

Ao marcar, indica que o produto possui controle que pode gerar crédito presumido de ICMS.

Este controle é aplicável em relatório do menu LFI 3.5-P e também pode gerar informações no arquivo SPED EFD.

Alíquota

Percentual a aplicar de crédito presumido de ICMS para o produto. Este campo é acessível somente se marcado o campo "Crédito presumido de ICMS".

Data inicial p/crédito presumido ICMS

Data inicial para enquadramento do produto no controle de crédito presumido de ICMS.

Utilizado em casos que o produto possui um enquadramento diferente do período definido na empresa para início de controle de crédito presumido. Exemplo é situação em que o crédito depende de uma autorização específica da Sefaz estadual que avalia se produto não possui similar produzido no estado, então esta autorização teria datas diferentes conforme a empresa e o produto e o crédito somente pode ocorrer a partir desta data da autorização específica. Se não informada, respeita a configuração da empresa para o controle de período que possui o crédito presumido.

No caso de operações de devolução/estorno, este enquadramento para teste da data é considerado conforme a data da operação original de venda/compra que foi devolvida.

Este campo é acessível somente se marcado o campo "Crédito presumido de ICMS".

Cód.crédito presumido GIA

Código da GIA RS para enquadramento de crédito presumido de ICMS.

Define também quais tipos de movimentos serão considerados. Por exemplo, somente as saídas dentro do estado, somente interestaduais ou todas.

Este campo é acessível somente se marcado o campo "Crédito presumido de ICMS".

Isenções para GIA

Código padrão de autorização para GIA.

Outras para GIA

Código padrão de outras para GIA.

Motivo da desoneração de ICMS

Motivo utilizado para desoneração nos casos em que o ICMS desonerado é destacado como um desconto no valor do item.

01-Táxi

03-Produtor Agropecuário

04-Frotista/Locadora

05-Diplomático/Consular

06-Utilitários e Motoc. Amaz.Ocid. e áreas de livre com.

Utilitários e Motocicletas da Amazônia Ocidental e Áreas de Livre Comércio (Resolução 714/88 e 790/94 - CONTRAN e suas alterações)

07-SUFRAMA

08-Venda a Órgão Público

09-Outros

10-Deficiente Condutor

Convênio ICMS 38/12

11-Deficiente Não Condutor

Convênio ICMS 38/12

12-Órgão de fomento e desenvolvimento agropecuário

16-Olimpíadas Rio 2016

90-Solicitado pelo Fisco

Alíquota Fundo de Reforma do Estado

Percentual para cálculo do valor referente ao Depósito no Fundo de Reforma do Estado do Rio Grande do Sul em operações 40-Isentas (RICMS, Livro I, ART 9° §§ 2º, 3º e 6º).

Cálculo: ((Valor da operação / (1-Alíquota interna)) - (Valor da operação)) * Percentual do Fundo. Conforme RICMS, Livro I, Art. 9º, §§ 2º, 3º e 6º".

RMI

Informações fiscais revisada

Indica que o produto teve as informações verificadas e que pode ser utilizado em lançamento e emissão de notas.

Para utilizar esse recurso, requer uma configuração específica: marcar o campo "Controla informações fiscais" no menu 1.1-P, botões [Cadastro de Produtos] e [Bloqueios]. + Saiba mais