Conforme previsto no Livro I, art. 37, § 3º do RICMS, o saldo do imposto verificado a favor do contribuinte, apurado com base nos critérios estabelecidos neste artigo, transfere-se para o período ou períodos seguintes, monetariamente atualizado.

A Lei Estadual nº 13.379, de 19 de janeiro de 2010, alterou os critérios de atualização dos débitos e créditos tributários do Estado do Rio Grande do Sul, a partir do ano de 2010, deixando de adotar a Unidade de Padrão Fiscal do Estado do Rio Grande do Sul – UPF.

Nova redação do parágrafo referente atualização do saldo credor acumulado:

“§ 3º O saldo do imposto verificado a favor do contribuinte (saldo credor), apurado com base nos critérios estabelecidos neste artigo, transfere-se para o período ou períodos seguintes, devendo ser monetariamente atualizado até 1º de janeiro de 2010, utilizando-se as regras que estiverem sendo aplicadas para a atualização monetária dos créditos tributários no período correspondente, vedada a atualização monetária após essa data.”

Em observância à legislação, no Módulo de Livros Fiscais do SIGER®, foi alterada a rotina 2.4-G – Geração do Registro de Apuração ICMS.

Assim, na apuração do mês de Janeiro de 2011, na hipótese da empresa possuir saldo credor acumulado, não será possível efetuar a atualização do valor.

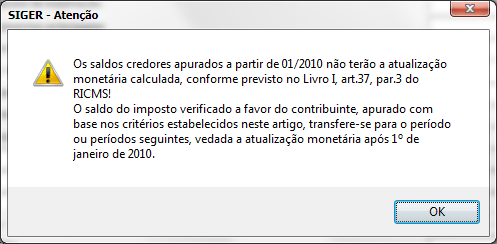

Ao fazer a apuração de 01/2011, tentando utilizar o recurso do F5 – Calcula a atualização monetária sobre o valor do saldo credor do período anterior, no campo “Atualização monetária do saldo credor anterior”, será exibida mensagem: