Inclusão de Ressarcimento de ICMS/ICMS ST

O ressarcimento do ICMS/ICMS ST ocorre quando um contribuinte tem direito a recuperar o ICMS pago antecipadamente no regime de substituição tributária. Esse direito surge em situações especificas em que o valor recolhido na etapa inicial do processo de tributação se revela maior do que o efetivamente devido, ou quando há hipóteses de devolução previstas em lei.

No regime de ICMS ST, um contribuinte da cadeia (normalmente o fabricante ou importador) é responsável por recolher antecipadamente o ICMS devido em toda a cadeia de circulação de um produto. Isso é feito com base em uma base de cálculo presumida (o preço final estimado ao consumidor).

Porém, há casos em que essa presunção não se confirma, e isso pode gerar direito ao ressarcimento.

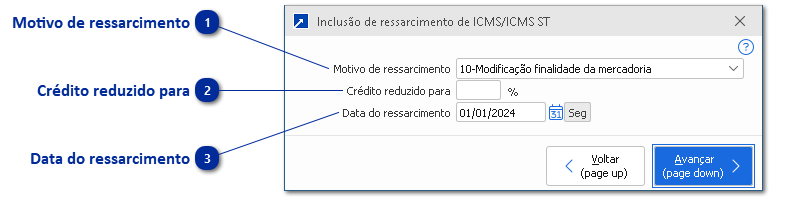

Para isso, o SIGER® oferece a rotina de inclusão de ressarcimento de ICMS/ICMS ST por meio da manutenção consolidada dos itens dos movimentos nos livros fiscais, permitindo a gravação dessas informações de forma individual ou em lote, de maneira prática e organizada.