Geração do Arquivo MIT

O Módulo de Inclusão de Tributos (MIT) é uma nova funcionalidade da Receita Federal que será integrada à DCTFWeb a partir de janeiro de 2025. Ele substitui a Declaração de Débitos e Créditos Tributários Federais (DCTF) tradicional, permitindo que os débitos sejam declarados diretamente na DCTFWeb mensal por meio do arquivo MIT.

A partir dessa data, todas as empresas obrigadas a declarar tributos federais deverão utilizar o arquivo MIT para o envio das informações fiscais, conforme as diretrizes estabelecidas pela Receita Federal.

Mais detalhes sobre o arquivo MIT podem ser consultados nos links oficiais:

Para períodos de apuração até dezembro de 2024, a declaração ainda deve ser feita via Geração de Arquivo DCTF. + Saiba mais

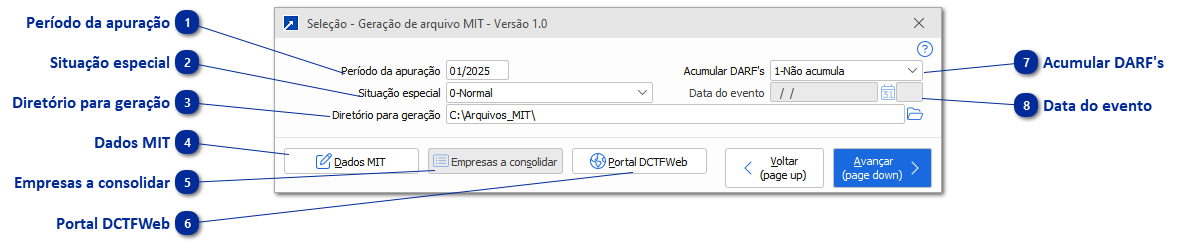

Geração para empresa individual

É possível gerar o arquivo no formato JSON para ser importado na plataforma da DCTFWeb através da rotina LFI 5.6-I. Esta opção processa a empresa atual e permite selecionar outras siglas de empresa filiais a serem consolidadas.

Execução WebClient

Quando o SIGER® é executado por meio do WebClient, os arquivos gerados pela rotina são automaticamente salvos no diretório padrão "...\cli\arquivos_fiscais", localizado dentro da estrutura de instalação do sistema.

Após a geração, os arquivos são disponibilizados para download diretamente pelo navegador, sendo transferidos para a máquina local do usuário.

Importante: Os arquivos permanecem na pasta "arquivos_fiscais" por até 30 dias. Após esse período, o sistema realiza sua remoção automática, como parte do processo de manutenção e otimização de espaço.

Dados MITNeste botão podem ser configuradas opções adicionais para geração do arquivo. + Saiba mais

|

Portal DCTFWebPortal governamental relacionado a geração de arquivos de pagamento: https://cav.receita.fazenda.gov.br/autenticacao/login.

|

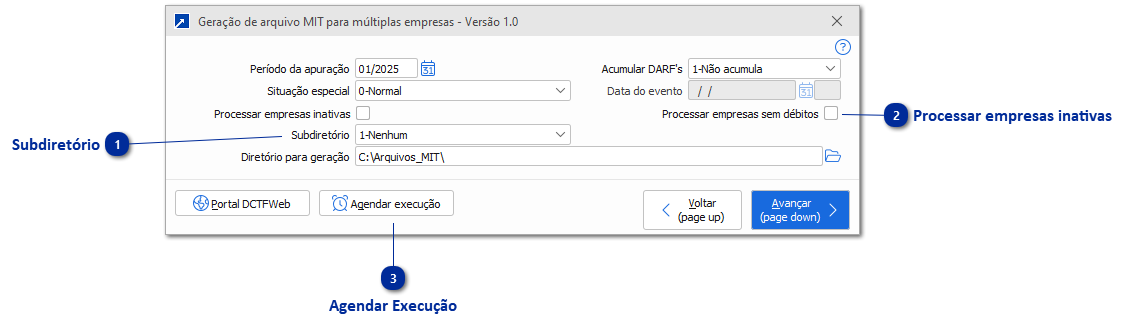

Geração para múltiplas empresas

A opção de geração do arquivo MIT para múltiplas empresas pode ser acessada pelo menu LFI 5.9-I. Essa opção gera o arquivo JSON a ser enviado no Módulo de Inclusão de Tributos (MIT) para as empresas que forem selecionadas pelo usuário, podendo utilizar uma seleção já salva anteriormente. Em qualquer caso são consolidadas as filiais que houver.

Execução WebClient

Quando o SIGER® é executado por meio do WebClient, os arquivos gerados pela rotina são automaticamente salvos no diretório padrão "...\cli\arquivos_fiscais", localizado dentro da estrutura de instalação do sistema.

Após a geração, os arquivos são disponibilizados para download diretamente pelo navegador, sendo transferidos para a máquina local do usuário.

Importante: Os arquivos permanecem na pasta "arquivos_fiscais" por até 30 dias. Após esse período, o sistema realiza sua remoção automática, como parte do processo de manutenção e otimização de espaço.

Agendar ExecuçãoEste botão dispara um acesso rápido para a manutenção de tarefa agendada da geração automática do MIT para múltiplas empresas. + Saiba mais

|

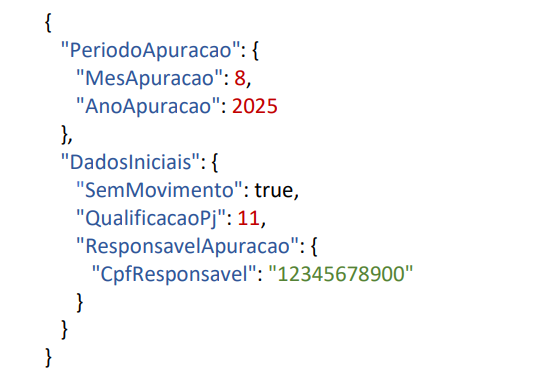

Estrutura do Arquivo MIT – Layout 1.0

O arquivo do MIT é gerado no formato JSON, conforme o layout 1.0 estabelecido pela Receita Federal. Após a geração, o arquivo deve ser importado diretamente na aplicação online da DCTFWeb, disponível no portal e-CAC.

A estrutura do JSON é composta por blocos distintos que organizam as informações enviadas, garantindo a correta apuração dos débitos:

Período de Apuração

Informa o período ao qual os débitos se referem, sendo essencial para a correta vinculação dos tributos à competência correspondente na DCTFWeb.

Eventos Especiais

Permite registrar situações específicas que exigem uma DCTFWeb diferenciada, como fusões, cisões e incorporações de empresas.

Dados Iniciais

Esta seção contém informações básicas da empresa responsável pela entrega do arquivo MIT, incluindo CNPJ, razão social e qualificação jurídica. Além disso, também é informada a forma de tributação do lucro, que determina o regime fiscal adotado pela empresa. Esses dados são essenciais, pois influenciam diretamente quais tributos devem ser informados no arquivo MIT, conforme as regras definidas para cada um dos débitos.

Débitos (Regras de Obrigatoriedade)

A inclusão de tributos no layout 1.0 do arquivo MIT depende de dois fatores: Qualificação da Pessoa Jurídica (QualificacaoPj) e Forma de Tributação do Lucro (TributacaoLucro). Com base nesses critérios, a obrigatoriedade de envio de cada tributo segue as seguintes regras:

IRPJ

Deve ser informado apenas se a empresa não for um órgão público (Qualificação da PJ diferente de 11 – Estado, Distrito Federal, Município ou Órgão Público da Administração Direta).

CSLL

Deve ser informada apenas se a empresa não for um órgão público (Qualificação da PJ diferente de 11) e não for optante pelo Simples Nacional (Tributação do Lucro diferente de 7).

IRRF

Deve ser informado apenas se a empresa não for um órgão público nem uma autarquia ou fundação pública (Qualificação da PJ diferente de 9 e 11) e não for optante pelo Simples Nacional (Tributação do Lucro diferente de 7).

IPI

Deve ser informado apenas se a empresa não for uma instituição financeira, seguradora, cooperativa de crédito ou entidade de previdência complementar (Qualificação da PJ diferente de 2, 3, 4, 5 e 6) e não for optante pelo Simples Nacional (Tributação do Lucro diferente de 7).

IOF

Deve ser informado sempre que houver valores devidos no período.

PIS/Pasep

Deve ser informado sempre que houver valores devidos no período.

COFINS

Deve ser informado sempre que houver valores devidos no período.

Contribuições Diversas

Devem ser informadas sempre que houver valores devidos no período.

CPSS

Deve ser informada apenas se a empresa for uma instituição financeira, autarquia, fundação pública ou órgão público (Qualificação da PJ igual a 2, 9, 11 ou 12) e não for optante pelo Simples Nacional (Tributação do Lucro diferente de 7).

Retenção – Pagamento Unificado

Deve ser informado apenas se a empresa for uma empresa em geral, sociedade cooperativa, empresa pública, sociedade de economia mista ou entidade com mais de uma qualificação durante o mês (Qualificação da PJ igual a 1, 7, 10 ou 12) e não for optante pelo Simples Nacional (Tributação do Lucro diferente de 7).

Para este tributo, são enviadas as informações dos documentos não fiscais, lançados no menu LFI 2.D-I, com o tipo de registro 09-Incorporação imobiliária - RET (1800) emitidos no período.

Quadro de Suspensões

Além dos débitos, o arquivo MIT permite o registro de valores suspensos, ou seja, tributos que, por algum motivo, não serão recolhidos no momento da declaração. Essas suspensões podem ocorrer por fatores como decisões judiciais, compensações ou benefícios fiscais específicos. Caso existam tributos suspensos, é obrigatório indicar a fundamentação legal correspondente.

Exemplos de arquivos JSON gerados para o MIT

Ex. 1 - Apuração sem movimento e sem ocorrência de evento especial:

Ex. 2 - Apuração sem movimento e com ocorrência de evento especial:

Ex. 3 - Apuração com débitos e suspensões e sem ocorrência de evento especial: