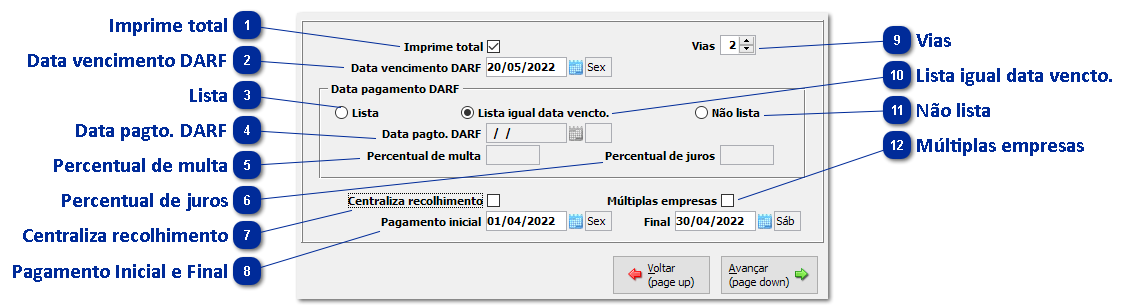

DARF de IRRF e PIS

O IRRF apurado na Folha de Pagamento deve ser recolhido através do Documento de Arrecadação de Receitas Federais (DARF), menu FPA 4.4-E. A listagem da folha com os funcionários e o valor de IRRF de cada um deve ser listado para conferir os valores apurados por funcionário, no menu FPA 4.1-L. IMPORTANTE: o Imposto de Renda é por regime de caixa, ou seja, pela data de pagamento que foi informado no momento do cálculo, menu FPA 3.2-C, e fica gravado na ficha financeira do funcionário. Para consultar a ficha financeira, menu FPA 3.9-C ou menu FPA 3.9-M.

Para o SIGER® calcular o IRRF corretamente nos cálculos da folha, se faz necessário incluir a tabela de IRRF no menu FPA 1.3-I, tabela 01, e no cálculo menu 3 é necessário informar a data de pagamento correto, pois o SIGER® irá refazer a base de cálculo a cada cálculo dentro do regime caixa, com exceção do cálculo de FÉRIAS, 13º e PARTICIPAÇÃO NOS LUCROS, que tem tributação exclusiva, ou seja, se aplica a tabela individualmente em cada recibo.

Para conferir as datas de pagamento de cada pagamento e base de cálculo de IRRF, menu FPA 3.9-C, botão <Eventos bases> ou no botão <Configuração>, marcando a check box "Exibe eventos bases na tela principal".

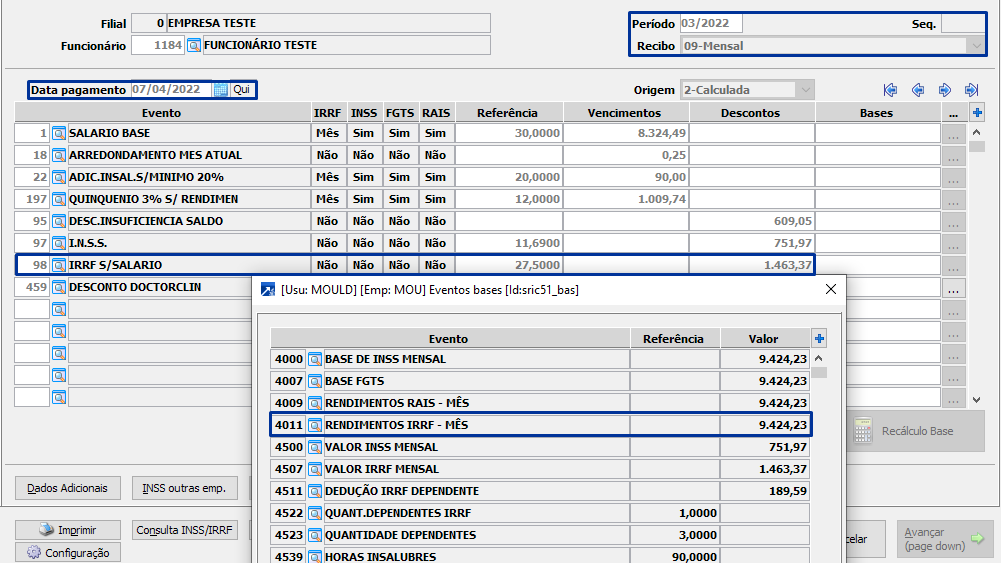

Exemplo: de cálculo do IRRF no recibo mensal e adiantamento, quando a folha é paga no 5º dia útil:

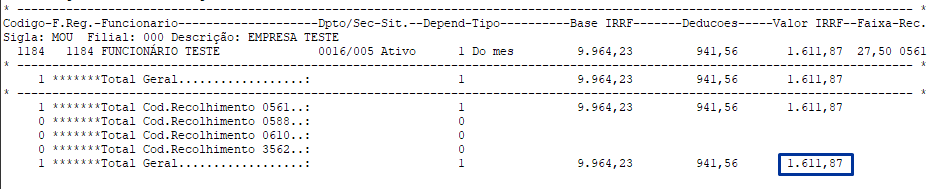

Folha mensal competência Março

Data Pagamento da folha 07/04/2022.

Data Vencimento do DARF: 20/05 valor de R$1.463,37.

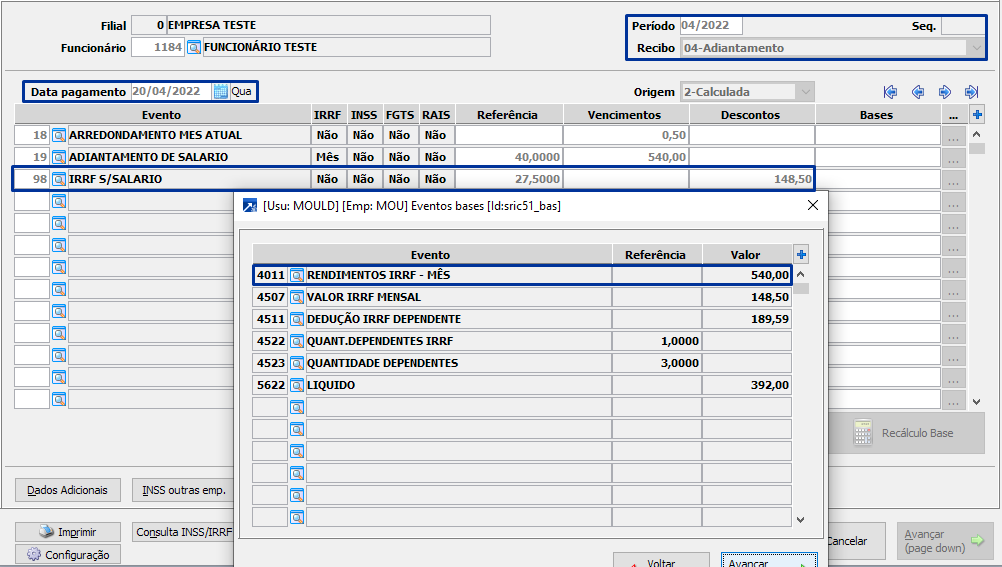

Adiantamento de salário competência Abril

Data Pagamento do Adiantamento 20/04/2022.

Cálculo do IRRF irá considerar a base do dia 05/04 + a base do dia 20/04 para recompor a base e cálculo do IRRF, aplicando-se a tabela e descontando o valor do IRRF já recolhido na folha mensal de março pago em abril, ficando o valor de IRRF no adiantamento de salário de R$ 148,50 e vencimento da DARF no dia 20/05 no valor total de R$1.463,37 + R$ 148,50 = R$ 1.611,87.

Listagem para conferir os valores de IRRF por funcionário considerando regime caixa, menu FPA 4.4-L, informando a data de pagamento Inicial e Final do regime caixa.

Observação:

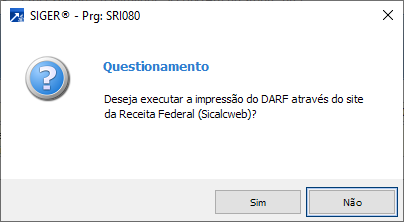

Ao listar a DARF com vencimento 20/05/2022, menu FPA 4.4-E, SIGER® dará opção para listar a DARF pelo SICALC WEB.

DARF PIS sobre a Folha de Pagamento

PIS sobre a folha de pagamento é uma obrigação tributária principal devida por todas as entidades sem fins lucrativos, classificadas como Isentas, Imunes ou Dispensadas, e calculado sobre a folha de pagamento de salários, à alíquota de 1%.

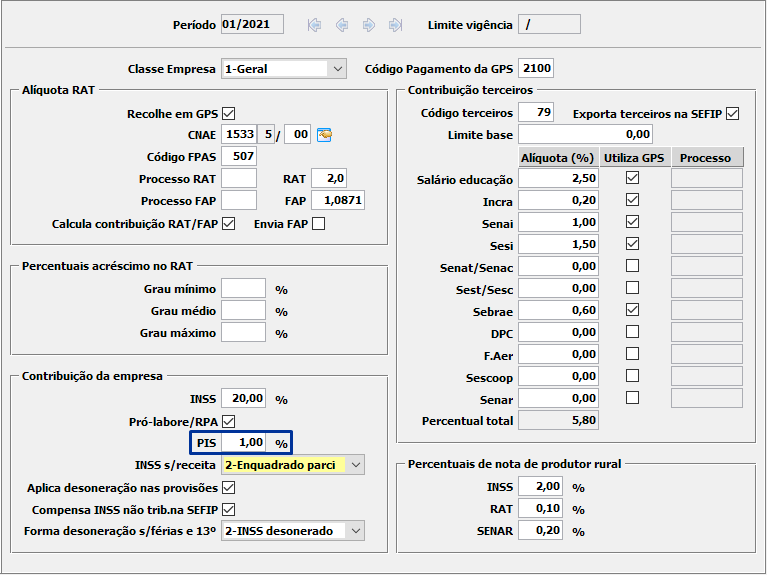

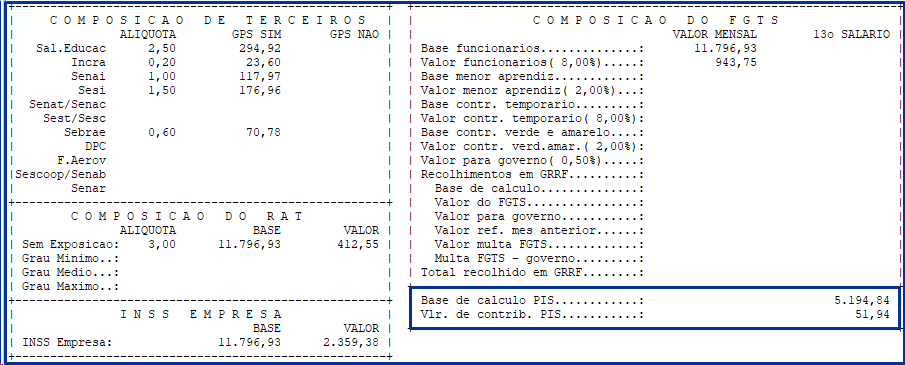

No SIGER® se faz necessário configurar na empresa o percentual de 1%, menu FPA 1.2-A, botão <Classe da empresa> no campo "PIS" e mensalmente após o cálculo da folha, gera-se totais, menu FPA 4.1-G, e lista o total da folha, menu FPA 4.1-T. No final do relatório tem o campo com a base PIS e o valor a recolher.

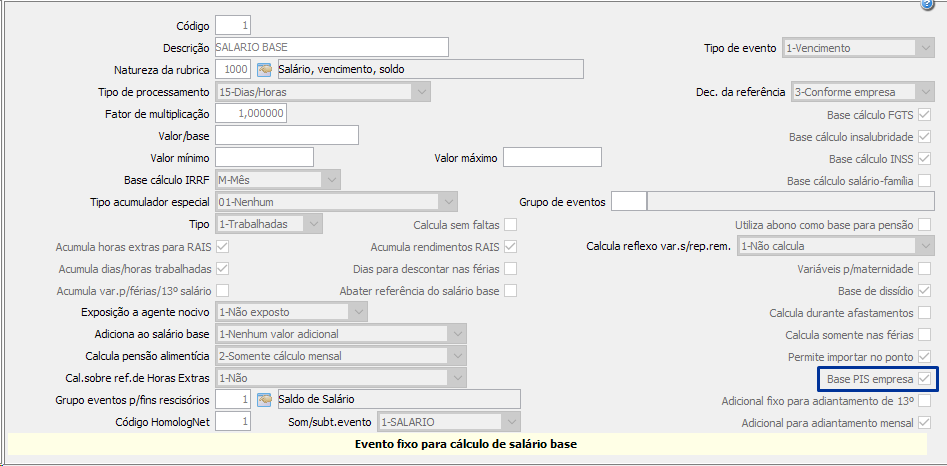

A base do PIS é formada pela configuração nos eventos, menu FPA 1.7-A, fcheck box "Base PIS" marcada, indica que o evento faz parte da base para o cálculo do PIS.

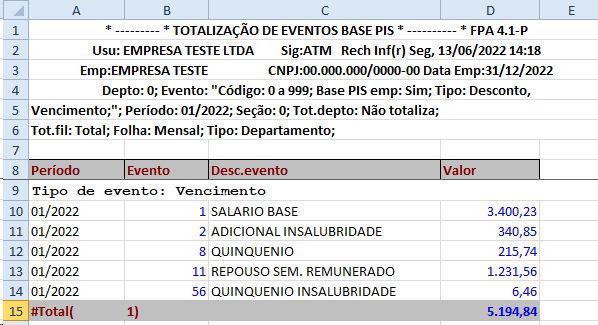

Menu FPA 4.1-P, lista os eventos que estão sendo considerados na base do PIS. Relatório será gerado em Excel, utilizando para conferência, do evento e valor.

Total da folha com a base PIS e o valor a recolher, menu FPA 4.1-T.

Observação:

Ao listar a DARF com vencimento 25/05/2022, menu FPA 4.4-P, SIGER® dará opção para listar a DARF pelo SICALC WEB.