Alteração do tipo de tributação para o Estoque

A alteração do tipo de lucro da empresa precisa ser planejada para ocorrer no período de início do ano calendário, para não afetar os períodos já apurados e obrigações fiscais já entregues.

Os requisitos para a apuração dos impostos, créditos, obrigações fiscais e detalhes tributários devem vir do seu Contador, Escritório Contábil ou Assessoria Fiscal/Contábil.

Esta opção geralmente é executada apenas no primeiro trimestre de cada ano, quando a empresa resolve MUDAR A OPÇÃO PELO TIPO DE LUCRO.

O objetivo dessa opção de ajuda é recalcular os movimentos de estoque considerando o enquadramento atual da empresa.

Os conteúdos apresentados nesta ajuda, são demonstrações de cenários simples por padrão de mercado, poderão ocorrer outras variações, regras especiais e exceções em função do tipo de atividade da empresa, tipo de produto e tipo de mercado de origem e destino.

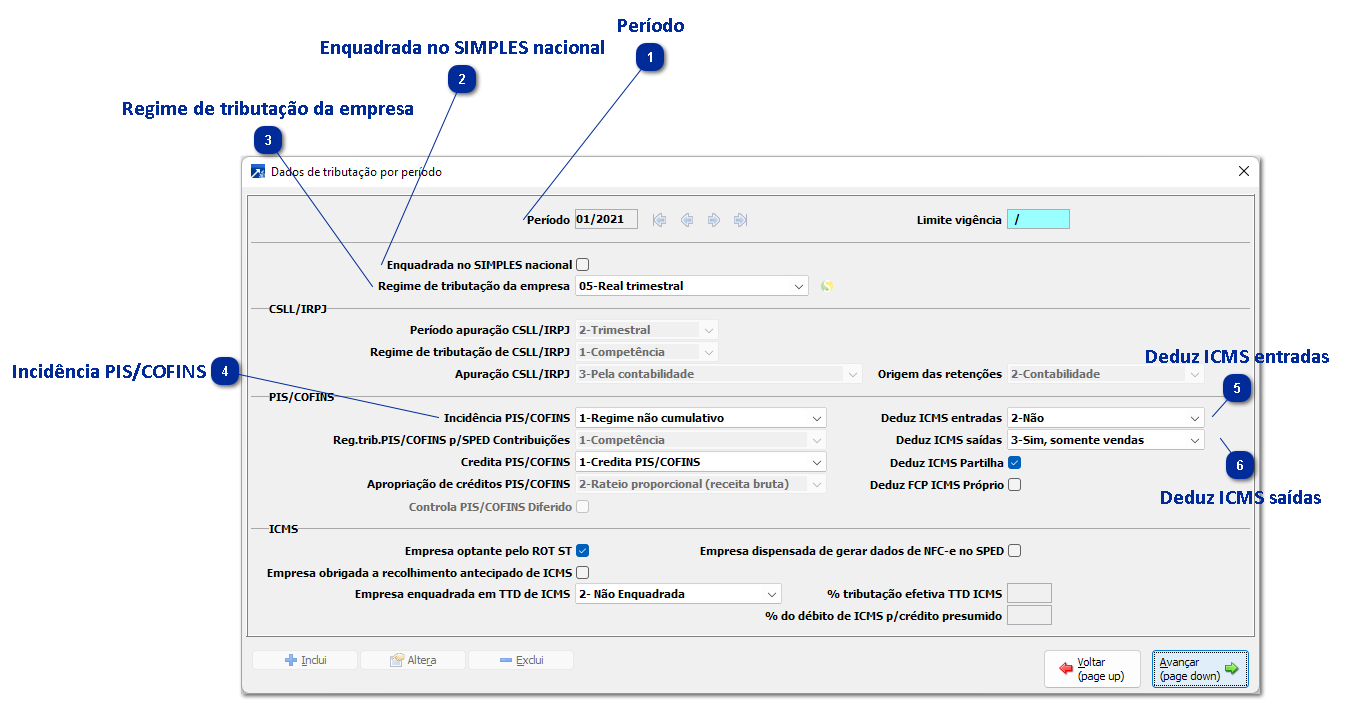

Parâmetros de empresa - Dados de tributação por período

EST 1.2-A - Alteração da empresa, botão [Dados adicionais], botão [Enquadramento fiscal], botão [Trib.p/per] Dados de tributação por período, F9-Seleção do período de vigência para alterar ou utiliza o botão [+ Inclui] para incluir o novo período com o novo tipo de apuração do lucro:

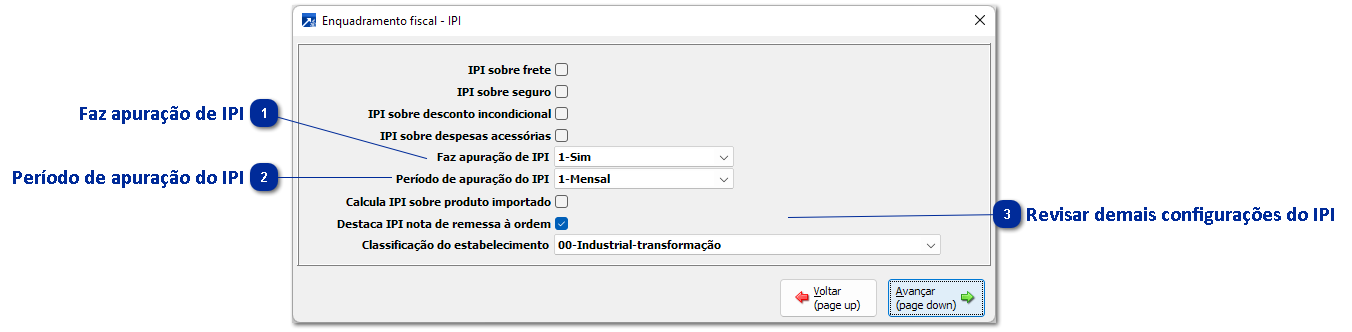

Parâmetros de empresa - Enquadramento fiscal - IPI

Revisar as demias conigurações do IPI nesta janela.

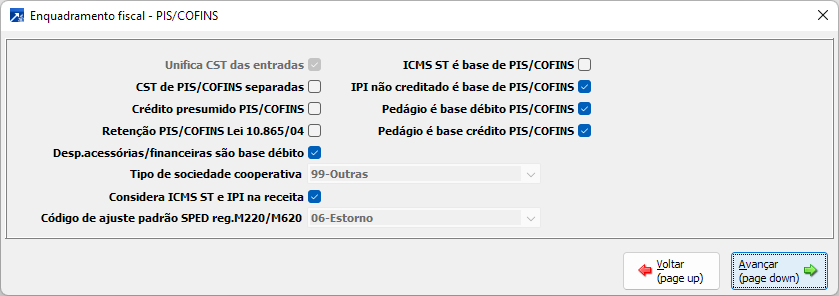

Parâmetros de empresa - Enquadramento fiscal - PIS/COFINS

Revisar as demias conigurações do PIS/COFINS nesta janela:

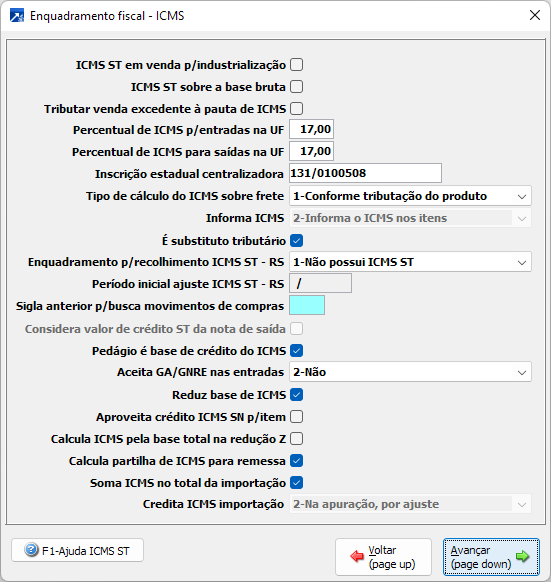

Parâmetros de empresa - Enquadramento fiscal - ICMS

Revisar as demais configurações do ICMS nesta janela:

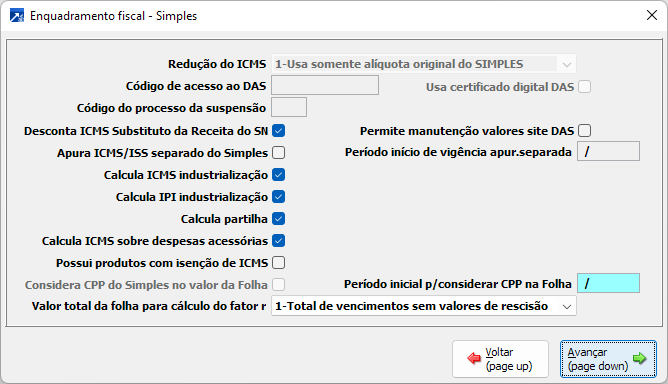

Parâmetros de empresa - Enquadramento fiscal - Simples

Revisar as demais configurações do SIMPLES NACIONAL nesta janela:

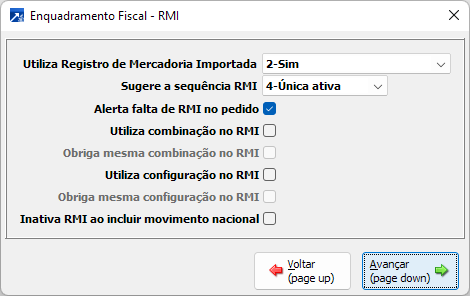

Parâmetros de empresa - Enquadramento fiscal - RMI

Revisar as demais configurações do RMI nesta janela:

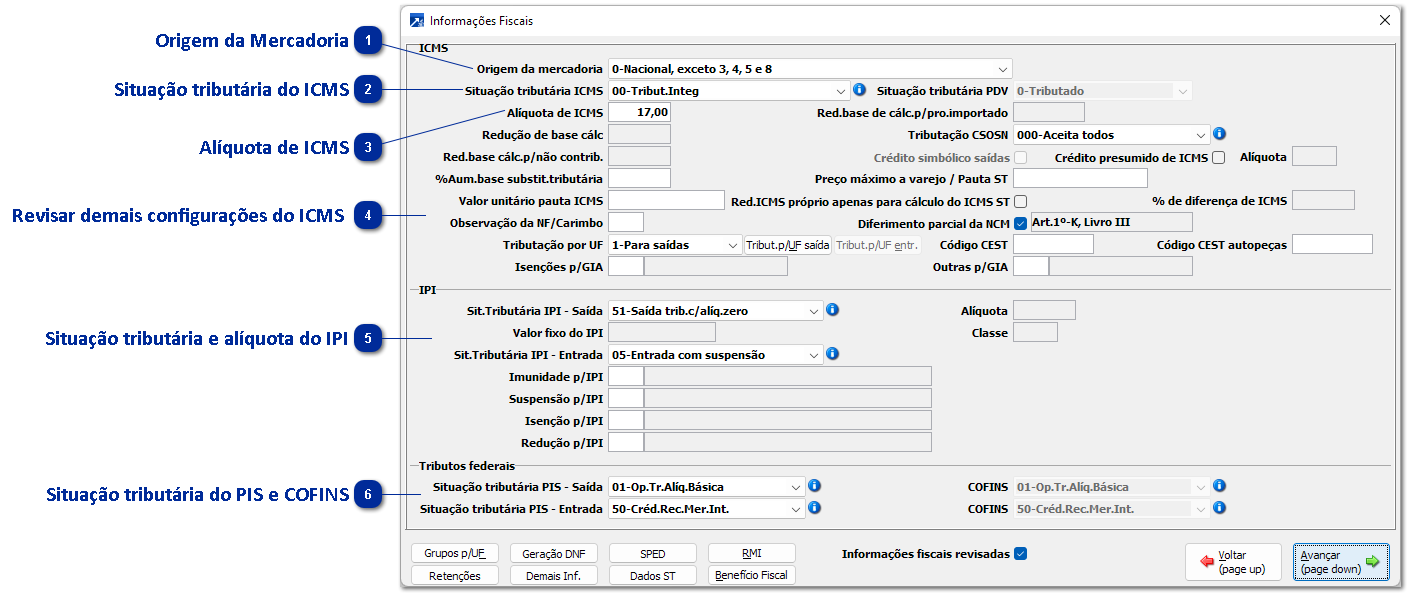

Cadastro do produto - Informações Fiscais

No EST 1.6-A - Alteração de produtos, no botão [Informações Fiscais] revisar:

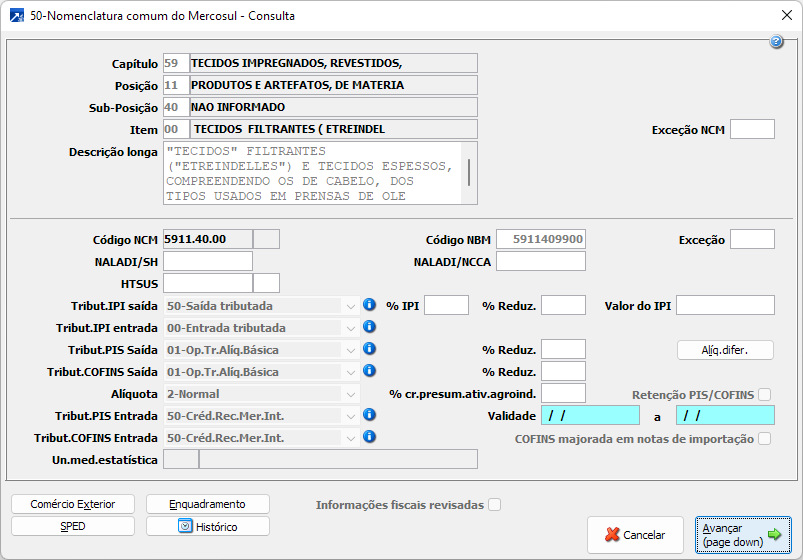

Cadastro da tabela genérica - 50-Nomenclatura comum do Mercosul

Pelo EST 1.6-A - Alteração de produtos ou EST 1.3-A - Alterações de tabelas, tabela 50-Nomeclatura Comum do Mercosul, revisar as situações tributárias do IPI e do PIS/COFINS na Classificação Fiscal (NCM) dos produtos.

Lembrando que ao criar um produto novo para esta classificação fiscal (NCM), herdará este padrão tributário.

Alteração do tipo de tributação retroativa (não indicada)

Para a alteração do tipo de tributação para Lucro Real a partir de determinado período (01/20XX retroativo, não indicado), segue abaixo algumas adequações possíveis no FAT, LFI, EST e GIN.

Rotinas da alteração do tipo de tributação:

1 - LFI 2.8-E - Excl. Apuração PIS/COFINS

2 - LFI 5.1-P - Ajusta Base Déb. PIS/COFINS (Débito = se ajustar a CST inclusive, precisará filtrar as CFOPs para cada situação)

3 - LFI 5.1-R - Ajusta Base Créd. PIS/COFINS (Crédito = se ajustar a CST inclusive, precisará filtrar as CFOPs para cada situação)

4 - LFI 2.1-M - Manutenção Consolidada, configurar e conferir as colunas com as informações de base de cálculo e valores ajustados nos períodos.

5 - EST 4.B-R - Recálculo Movtos. PIS/COFINS (Senha: Entre em contato com o atendimento da Rech e solicite a senha para esta opção).

Esta opção geralmente é executada apenas no primeiro trimestre de cada ano, quando a empresa resolve MUDAR A OPÇÃO PELO TIPO DE LUCRO.

O objetivo dessa opção é calcular ou zerar o valor de dedução de PIS/COFINS nos movimentos de estoque considerando o enquadramento atual da empresa.

6 - EST 4.B-P - Cálculo de Movtos Produção (sugerimos calcular apenas o mês atual, se optar em alterar os meses anteriores basta informar o mês incial que calculará todos os períodos até o atual)

7 - EST 4.B-L - Relatório Conferência Cálculo, conferir os valores do cálculo e recálculo dos produtos, análise e confira os novos valores das compras e entradas de produção.

A parte das notas fiscais eletrônicas de emissão própria, não terá como alterar no FAT, ficarão como foram gravadas na SEFAZ.

Se pretende ajustar algo nas saídas, será possível alterar apenas no LFI, para algum período que ainda não foi recolhido os impostos PIS e COFINS, ou terão que ser retificados, precisa ser visto com muita cautela com o Contador.

Algumas declarações que já foram enviadas deverão ser retificadas.

A troca do tipo de tributação do Simples Nacional para Lucro Real/Presumido, passará a ter débitos e créditos de ICMS, além dos cadastros de produtos, clientes e CFOPs será preciso rever toda a parametrização dos movimentos de entradas e saídas, acompanhar e executar simulações e conferência das novas configurações, conferir os impostos nas notas fiscais das diferentes operações da empresa.