DMPL - Demonstração das Mutações no Patrimônio Líquido

A elaboração da Demonstração das Mutações do Patrimônio Líquido (DMPL) é facultativa e, de acordo com o artigo 186, parágrafo 2º, da Lei das S/A, a Demonstração de Lucros ou Prejuízos Acumulados (DLPA) poderá ser incluída nesta demonstração. Contudo, a CVM - Comissão de Valores Mobiliários, por meio da Instrução nº 59/86, a tornou obrigatória para as companhias de capital aberto.

A DMPL é uma demonstração mais completa e abrangente, já que evidencia a movimentação de todas as contas do patrimônio líquido durante o exercício social, inclusive a formação e utilização das reservas não derivadas do lucro.

MUTAÇÕES NAS CONTAS PATRIMONIAIS

As contas que formam o Patrimônio Líquido podem sofrer variações por inúmeros motivos, tais como:

Itens que afetam o patrimônio total:

-

acréscimo pelo lucro ou redução pelo prejuízo líquido do exercício

-

-

acréscimo por reavaliação de ativos (quando o resultado for credor)

-

acréscimo por doações e subvenções para investimentos recebidos

-

acréscimo por subscrição e integralização de capital

-

acréscimo pelo recebimento de valor que exceda o valor nominal das ações integralizadas ou o preço de emissão das ações sem valor nominal

-

acréscimo pelo valor da alienação de partes beneficiárias e bônus de subscrição

-

acréscimo por prêmio recebido na emissão de debêntures

-

redução por ações próprias adquiridas ou acréscimo por sua venda

-

acréscimo ou redução por ajuste de exercícios anteriores

Itens que não afetam o total do patrimônio:

-

aumento de capital com utilização de lucros e reservas

-

apropriações do lucro líquido do exercício reduzindo a conta Lucros Acumulados para formação de reservas, como Reserva Legal, Reserva de Lucros a Realizar, Reserva para Contingência e outras

-

reversões de reservas patrimoniais para a conta de Lucros ou Prejuízos acumulados

-

compensação de Prejuízos com Reservas

PROCEDIMENTOS A SEREM SEGUIDOS

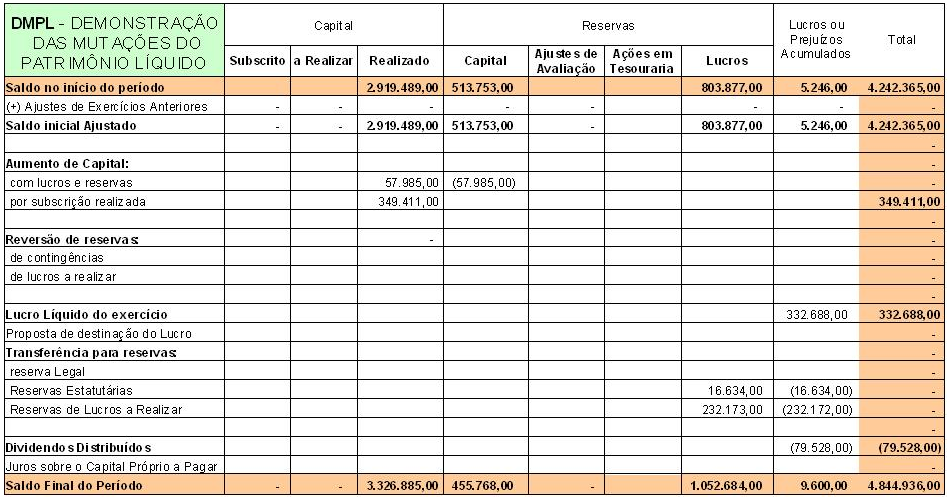

A elaboração da Demonstração das Mutações do Patrimônio Líquido é relativamente simples, pois basta representar, de forma sumária e coordenada, a movimentação ocorrida durante o exercício nas diversas contas do Patrimônio Líquido, isto é, Capital, Reservas de Capital, Reservas de Lucros, Reservas de Reavaliação, Ações em Tesouraria e Lucros ou Prejuízos Acumulados.

Utiliza-se uma coluna para cada uma das contas do patrimônio da empresa, incluindo uma conta total, que representa a soma dos saldos ou transações de todas as contas individuais. Essa movimentação deve ser extraída das fichas de razão dessas contas.

As transações e seus valores são transcritos nas colunas respectivas, mas de forma coordenada.

Por exemplo, se temos um aumento de capital com lucros e reservas, na linha correspondente a essa transação, transcreve-se o acréscimo na coluna de capital pelo valor do aumento e, na mesma linha, as reduções nas contas de reservas e lucros utilizadas no aumento de capital pelos valores correspondentes.

MODELO

Tecnicamente, a elaboração da DMPL é bastante simples e seus componentes em linha vertical são os mesmos da DLPA. Na linha horizontal do quadro serão consignados os elementos componentes do patrimônio líquido.

LISTAGEM

A Demonstração das Mutações no Patrimônio Líquido pode ser gerada e listada acessando o menu 4.3-M do módulo de contabilidade.

A primeira janela de seleção permite indicar se trata-se de listagem oficial (para encadernação com o Livro Diário) ou para conferência.

Na opção de listagem de conferência é possível gerar a demonstração em forma de planilha XLS (Excel, StarOffice, etc...).

A segunda janela de seleção permite indicar:

-

As categorias de contas que serão dispostas nas colunas da DMPL. O SIGER® já sugere a nomenclatura destas colunas, seguindo as práticas mais comuns de elaboração desta demonstração. Caso julgue necessário, altere as descrições das categorias (estas alterações serão salvas, por exercício contábil).

-

As contas contábeis que estão associadas à categoria

-

O SIGER® irá compor o saldo inicial de cada uma das categorias, apurado das contas associadas

-

Não é permitido informar a mesma conta contábil em mais de uma categoria

-

Somente estão disponíveis para associação as contas contábeis classificadas no Grupo patrimonial 7-Patrimônio Líquido

As próximas janelas permitem informar os eventos que geraram as mutações no PL, para cada subgrupo de contas (Capital; Reservas de Capital; Reservas de Lucros; Ajustes de Avaliação Patrimonial; Ações em Tesouraria; Lucros e Prejuízos Acumulados).

A cada janela será realizada validação do saldo final, devendo o saldo final calculado (saldo inicial mais ou menos as variações informadas) ser igual ao saldo contábil das contas associadas.

Após a manutenção dos valores, será aceita janela para digitação do Parecer (texto livre), que será impresso logo após a demonstração, complementando-a.

Em qualquer ponto da janela é possível acionar a função F7 para visualizar o extrato de qualquer conta contábil.