Tabela genérica de tipos de movimentos dos bens, menu 1.3-I, tabela 37. Também disponível no menu 1.3-M de manutenção consolidada.

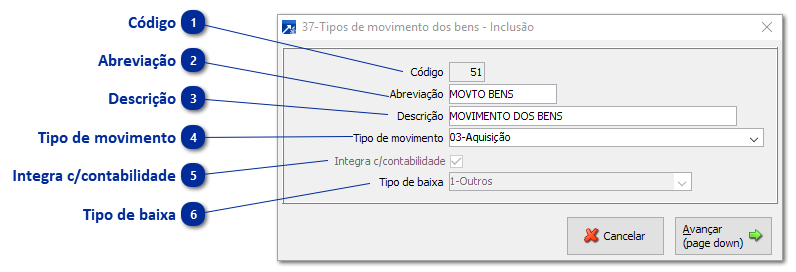

Código

Código do tipo de movimento dos bens.

Obs.: Os códigos 1 ao 49 estão reservados ao sistema, permitindo ser informado códigos do 50 em diante.

Abreviação

Abreviação do tipo de movimento dos bens.

Descrição

Descrição do tipo de movimento dos bens.

Tipo de movimento

São as ações que alteram o status dos bens. Temos como opções:

Ajuste de Apropriação: Correção do valor de um bem, adequando-o à realidade contábil.

Alteração Cadastral: Mudança nas informações cadastrais do bem (ex.: localização, responsável).

Aquisição: Entrada de um novo bem no patrimônio da empresa ou instituição.

Implantação: Registro inicial de um bem que já existia fisicamente, mas ainda não constava no sistema.

Baixa Integral: Retirada definitiva do bem do patrimônio (venda, sucateamento, perda total).

Baixa por Desmembramento: Quando o bem original é desmembrado e suas partes são baixadas ou realocadas.

Implantação por Desmembramento: Registro de bens derivados do desmembramento de um bem maior.

Baixa por União: O bem deixa de existir individualmente ao ser unido com outro, formando um novo bem.

Implantação por União: Registro de um bem novo, formado pela união de outros bens.

Saída por Transferência: Bem é transferido para outro setor ou unidade sem baixa definitiva.

Entrada por Transferência: Bem é recebido de outro setor ou unidade, sem ser uma aquisição.

Reavaliação: Atualização do valor de um bem, geralmente para refletir sua valorização ou depreciação.

Obs.: Todas as opções só estão disponíveis para os tipos de movimentos de bens reservados do sistema. Para os demais, somente as opções ‘Aquisição’, ‘Baixa Integral’ e ‘Reavaliação’.

Integra c/contabilidade

Se deve integrar os movimentos de baixa com a contabilidade.

Tipo de baixa

São os motivos pelos quais um bem é retirado do inventário. Temos como opções:

Outros: Baixa por motivos diversos que não se enquadram em categorias específicas (pode ser uma situação particular da organização).

Devolução: O bem é devolvido ao fornecedor ou à entidade de origem, retirando-o do patrimônio.

Perecimento, Extravio, Deterioração: O bem é baixado por inutilização, perda ou desgaste natural, tornando-se inaproveitável.

Obsolescência: O bem é baixado por estar tecnologicamente ultrapassado ou inadequado para o uso atual.

Doação: O bem é transferido a outra entidade ou organização sem fins lucrativos, sem contrapartida financeira.

Alienação: Venda ou transferência do bem a terceiros mediante contrapartida financeira, retirando-o do patrimônio.

Furto: O bem é retirado do patrimônio devido a roubo ou furto.

Permuta: O bem é trocado por outro, removendo-o do patrimônio ao receber outro bem em troca.