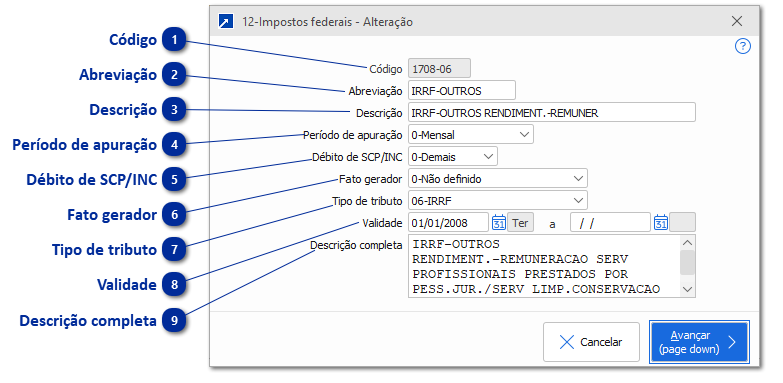

Tipo de tributoCampo utilizado para identificar o tributo federal vinculado ao DARF gerado.

0-Indefinido

Utilizado temporariamente quando o tipo de tributo ainda não foi definido. Deve ser evitado em ambientes de produção ou geração de obrigações fiscais.

1-PIS

Programa de Integração Social – contribuição destinada ao financiamento da seguridade social, incidente sobre o faturamento mensal da empresa.

2-COFINS

Contribuição para o Financiamento da Seguridade Social – também incidente sobre o faturamento, com regras específicas conforme o regime de apuração (cumulativo ou não cumulativo).

3-IPI

Imposto sobre Produtos Industrializados – tributo federal aplicado na saída de produtos industrializados e em algumas importações.

4-IRPJ

Imposto de Renda da Pessoa Jurídica – tributo incidente sobre o lucro apurado pela empresa.

5-CSLL

Contribuição Social sobre o Lucro Líquido – contribuição federal devida com base no lucro, com finalidade de financiamento da seguridade social.

6-IRRF

Imposto de Renda Retido na Fonte – tributo retido de pagamentos a terceiros, como serviços, salários, aluguéis, entre outros.

7-CPRB

Contribuição Previdenciária sobre a Receita Bruta – substitui a contribuição patronal sobre a folha para setores específicos, conforme a Lei nº 12.546/2011.

8-IOF

Imposto sobre Operações Financeiras – incidente sobre operações de crédito, câmbio, seguros e títulos.

9-CIDE

Contribuição de Intervenção no Domínio Econômico – geralmente aplicada sobre remessas ao exterior, especialmente para pagamento de royalties e serviços técnicos.

10-CPSS

Contribuição Previdenciária dos Servidores Públicos – tributo voltado ao custeio da aposentadoria dos servidores da União.

11-RET

Regime Especial de Tributação – aplicável principalmente a incorporadoras, que recolhem tributos federais unificados em percentual fixo sobre a receita recebida.

12-Contribuições Diversas

Opção genérica para tributos que não se enquadram nas categorias anteriores, mas ainda são recolhidos por DARF.

13-Simples

Utilizado para empresas optantes pelo Simples Nacional, em casos específicos que envolvam tributos pagos fora do DAS, como IRRF ou CPSS.

|