Através do menu LFI 3.5-P (Crédito Presumido de ICMS), o SIGER® gera uma listagem dos valores de créditos presumidos de ICMS apurados para os movimentos/período selecionados.

Este relatório pode ser usado tanto para conferência prévia e identificação detalhada dos valores, antes da apuração de ICMS e geração de arquivo SPED EFD.

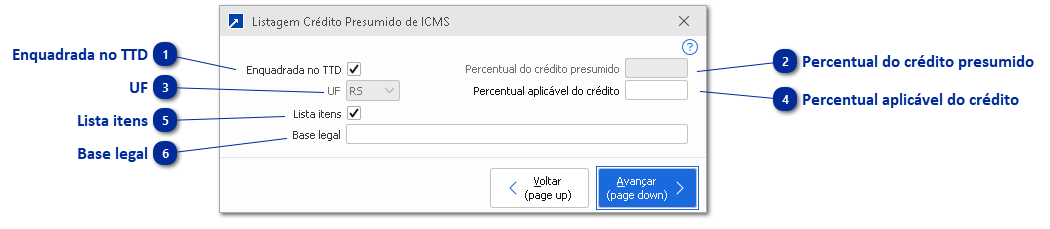

Enquadrada no TTD

Quando marcado, indica que deve observar as configurações da empresa sobre o enquadramento em TTD (Tratamento Tributário Diferenciado) com crédito presumido de ICMS.

Se desmarcado, não olha para estas configurações da empresa e, neste caso, o % do crédito presumido deve ser informado nesta janela de seleção para aplicar o mesmo nos produtos/movimentos selecionados.

Percentual do crédito presumido

No caso de ficar desmarcado o campo "Enquadrada no TTD", este será aceito.

Deve ser informado o percentual a ser aplicado para calcular como crédito presumido de ICMS dos itens/movimentos selecionados.

Se não informado um conteúdo neste campo, aí será considerado o percentual de crédito presumido informado no cadastro dos produtos que tiverem a indicação de aplicação de crédito presumido de ICMS e seu percentual.

UF

No caso de ficar desmarcado o campo "Enquadrada no TTD", este será aceito.

Somente são considerados para o relatório os movimentos cujo o cadastro do cliente/fornecedor for deste estado selecionado.

Percentual aplicável do crédito

Informar o percentual aplicável do crédito presumido quando for situação que o enquadramento indica uso de limitador para o crédito. Não é o caso do FAF, o FAF é aplicado de forma adicional após esta limitação. Este vai ser aplicado diminuindo o % de crédito presumido de ICMS.

Uma situação exemplo é o enquadramento no código 227-FILMES PLÁSTICOS, SACOS, SACOLAS PLÁSTICAS, ... em que possui este limitador conforme compras da empresa no período definido.

Este campo somente está disponível se for empresa do RS e marcado o campo "Enquadrada no TTD".

Lista itens

Indica se deve listar o relatório detalhado por produto, conforme os itens do movimento. Quando desmarcado, lista somente os totalizadores pelo total das notas/documentos, sem detalhamento por produto.

Base legal

Texto de embasamento legal para o crédito presumido do ICMS. O conteúdo digitado é listado no cabeçalho do relatório.

Após esta seleção inicial, é aceita janela de seleção padrão dos movimentos fiscais, onde podem ser filtrados os movimentos a listar, período, etc e, se marcado o campo "Lista itens", é aceita também janela de seleção padrão de itens dos movimentos fiscais, onde podem ser realizados filtros mais específicos a nível dos produtos/itens a listar no relatório.