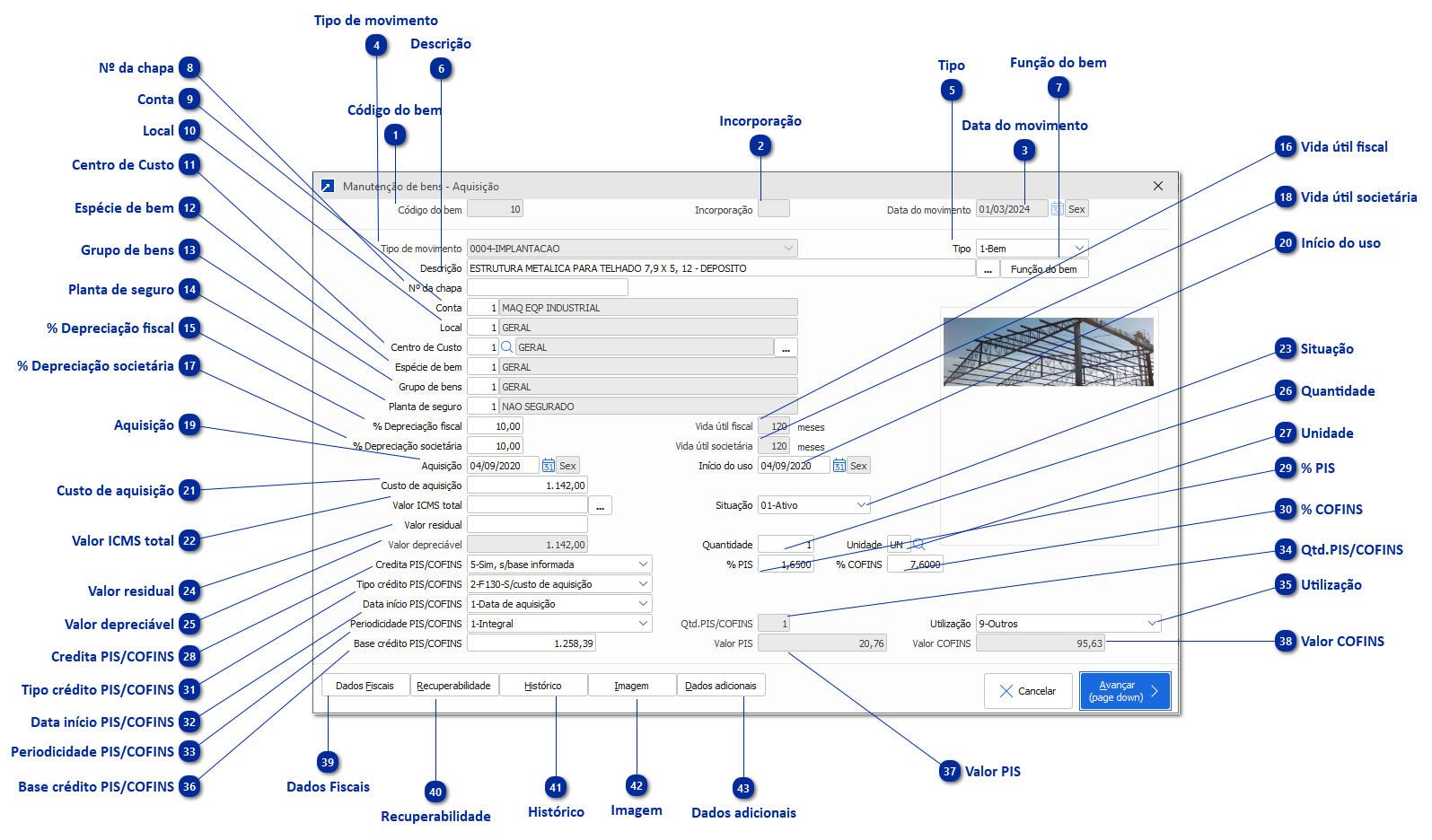

A aquisição de bens pode ser dar por meio de uma nota fiscal de entrada ou incluindo o bem de forma manual no Gestão Patrimonial.

Código do bem

Código atribuído ao bem.

Incorporação

Código sequencial da incorporação do bem.

Data do movimento

Data de movimento da aquisição do bem.

Tipo de movimento

Tipo

O tipo de bem pode ser:

1- Bem

2- Componente

Descrição

Nome do bem, podendo no botão [...] complementar a descrição.

Função do bem

Campo descritivo para informar a função do bem.

Nº da chapa

Número da chapa ou placa de controle atrelada ao bem.

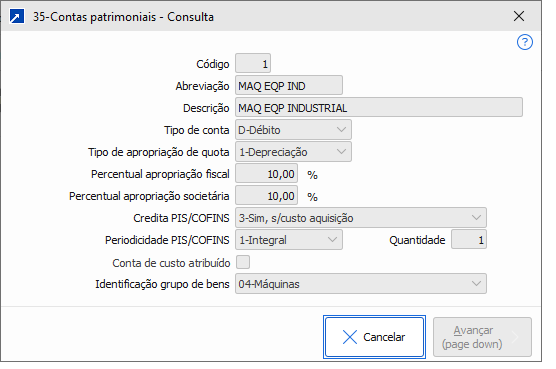

Conta patrimonial

Conta patrimonial vinculada ao bem.

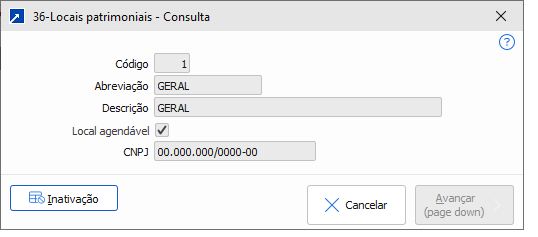

Local patrimonial

Local patrimonial alocado ao bem.

Centro de Custo

Centro de custo alocado ao bem.

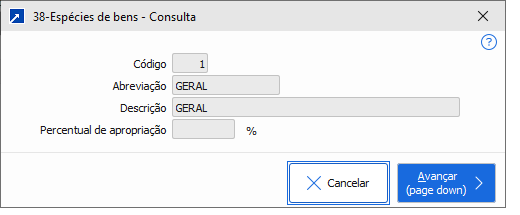

Espécie de bem

Espécie do bem.

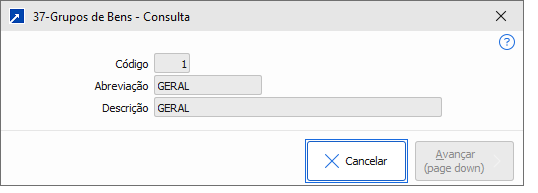

Grupo de bens

Grupo de bens que o bem está inserido.

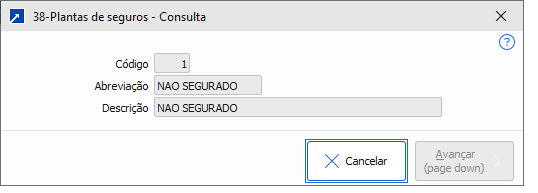

Planta de seguro

Planta de seguros do bem.

% Depreciação fiscal

Percentual de depreciação fiscal do bem.

Vida útil fiscal

Tempo em meses da vida útil fiscal do bem.

% Depreciação societária

Percentual da depreciação societária.

Vida útil societária

Tempo em meses da vida útil societária do bem.

Aquisição

Data de aquisição do bem.

Início do uso

Data de início de uso do bem.

Custo de aquisição

Custo de aquisição do bem.

Valor ICMS total

Valor do ICMS do bem.

Situação

Situação do bem.

Valor residual

Valor residual do bem.

Valor depreciável

Valor que é depreciável do bem.

Quantidade

Quantidade adquirida do bem.

Unidade

Unidade de medida do bem.

Credita PIS/COFINS

Informação sobre o crédito de PIS/COFINS.

As opções podem ser:

1- Sim, s/valor apropriação

2- Não credita

3- Sim, s/custo aquisição

4- Sim, s/cus.aquis.+ICMS

5- Sim, s/base informada

% PIS

Percentual de PIS.

% COFINS

Percentual de COFINS.

Tipo crédito PIS/COFINS

Tipo de crédito PIS/COFINS.

As opções são:

1- F120-S/valor da apropriação

2- F130-S/custo de aquisição

Data início PIS/COFINS

Data início PIS/COFINS.

Periodicidade PIS/COFINS

Determina a periodicidade do PIS/COFINS.

As opções são:

1- Integral - Mês da aquisição

2- 12 meses

3- 24 meses

4- 48 meses

5- 6 meses

9- Outro

Qtd.PIS/COFINS

Quando selecionado "9-Outro" no campo "Periodicidade PIS/COFINS", este campo será habilitado para informar o número de parcelas.

Utilização

Define a utilização do bem.

As opções são:

1- Produção de bens p/ venda

2- Prestação de serviços

3- Locação a terceiros

4- Outros

Base crédito PIS/COFINS

Valor da base de crédito de PIS/COFINS.

Valor PIS

Valor do PIS.

Valor COFINS

Valor do COFINS.

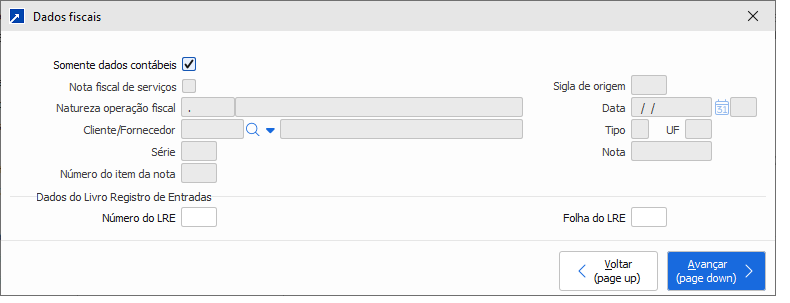

Dados Fiscais

Informações fiscais referente a aquisição do bem.

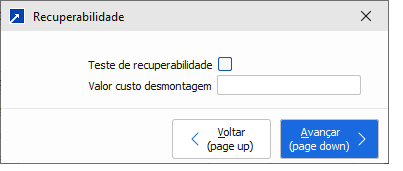

Recuperabilidade

Dados de recuperabilidade do bem.

"Recuperabilidade patrimonial é um conceito contábil que se refere à capacidade de uma empresa recuperar o valor investido em ativos. É verificada por meio do teste de recuperabilidade de ativos, também conhecido como teste de impairment. "