A Declaração de Informações do ICMS e Movimento Econômico – DIME é uma obrigação acessória exigida pela Secretaria da Fazenda do Estado de Santa Catarina, composta por um conjunto de informações fiscais e econômicas relativas às operações realizadas pelo contribuinte. No SIGER®, a geração do arquivo da DIME é realizada através da rotina LFI 3.9-D, sendo necessário que a empresa possua o módulo de Livros Fiscais contratado. O arquivo gerado deve ser importado no programa validador disponibilizado pela SEF/SC, respeitando os critérios e formatos estabelecidos pelo órgão.

Para mais informações sobre a obrigatoriedade e estrutura da DIME, recomenda-se consultar o site oficial da Secretaria da Fazenda de SC.

Execução WebClient

Quando o SIGER® é executado por meio do WebClient, os arquivos gerados pela rotina são automaticamente salvos no diretório padrão "...\cli\arquivos_fiscais", localizado dentro da estrutura de instalação do sistema.

Após a geração, os arquivos são disponibilizados para download diretamente pelo navegador, sendo transferidos para a máquina local do usuário.

Importante: Os arquivos permanecem na pasta "arquivos_fiscais" por até 30 dias. Após esse período, o sistema realiza sua remoção automática, como parte do processo de manutenção e otimização de espaço.

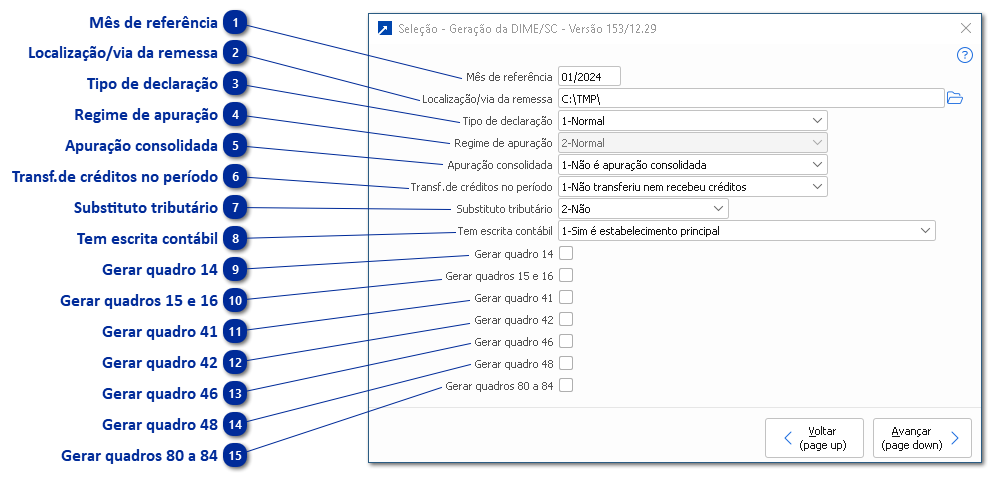

Mês de referênciaIndica qual o mês de referência para geração dos registros do arquivo.

|

Localização/via da remessaLocalização/pasta onde o arquivo deve ser gerado, não é necessário informar o nome do arquivo pois ele é criado dinamicamente com o período e sigla da empresa corrente.

|

Tipo de declaraçãoDefine o tipo de evento fiscal que está sendo declarado no período de referência.

1 - Normal

Declaração padrão, utilizada para informar as operações regulares de ICMS e movimento econômico do período.

2 - Encerramento das atividades

Utilizada quando a empresa encerra suas atividades, sendo obrigatória a entrega da DIME final com os dados até a data de encerramento.

3 - Saída do regime de estimativa fiscal

Aplica-se quando o contribuinte deixa de ser enquadrado no regime de estimativa, passando a apurar o ICMS pelo regime normal.

4 - Enquadramento no Simples Nacional

Usada quando a empresa passa a ser optante pelo Simples Nacional, encerrando a obrigatoriedade da DIME nos moldes anteriores.

|

Regime de apuraçãoIndica o regime tributário adotado pelo estabelecimento para fins de apuração do ICMS.

2 - Normal

Regime de apuração tradicional, onde o ICMS é apurado com base na diferença entre débitos e créditos fiscais, conforme previsto no RICMS/SC.

|

Apuração consolidadaDefine se o estabelecimento participa de apuração consolidada com outros CNPJs da mesma empresa.

1 - Não é apuração consolidada

O estabelecimento realiza sua própria apuração de ICMS, sem consolidação com outros.

2 - É estabelecimento consolidador

Centraliza a apuração de ICMS de outros estabelecimentos da empresa, sendo responsável pela entrega da DIME consolidada.

3 - É estabelecimento consolidado

Tem sua apuração incluída na DIME de outro estabelecimento (consolidador), não sendo responsável pela entrega individual.

|

Transf.de créditos no períodoInforma se houve transferência de créditos de ICMS entre estabelecimentos da mesma empresa no período.

1 - Não transferiu nem recebeu créditos

Não houve movimentação de créditos entre unidades.

2 - Transferiu créditos

O estabelecimento transferiu créditos acumulados para outro da mesma empresa.

3 - Recebeu créditos

Recebeu créditos de ICMS transferidos por outro estabelecimento.

4 - Transferiu e recebeu créditos

Realizou ambas as operações de transferência e recebimento de créditos no período.

|

Substituto tributárioIndica a condição do estabelecimento quanto à responsabilidade pelo recolhimento do ICMS por substituição tributária.

1 - Sim

O estabelecimento atua como substituto tributário, recolhendo o ICMS devido por terceiros nas operações.

2 - Não

Não exerce função de substituto tributário.

3 - Substituto solidário

É responsável solidário pelo recolhimento do ICMS-ST, conforme previsto em convênios ou legislação específica.

|

Tem escrita contábilIndique se a empresa possui escrita contábil registrada e está cadastrada no CCICMS (Cadastro de Contribuinte do ICMS) como Primeiro Estabelecimento no Estado ou é estabelecimento único, no período de referência informado, se não possui ou se consolida dados no Primeiro Estabelecimento no Estado.

1 - Sim, é estabelecimento principal

Possui escrituração contábil própria e é considerado o principal para fins de consolidação contábil.

2 - Não

Não possui escrituração contábil no período, seja por desobrigação ou por centralização em outro estabelecimento.

3 - Sim, dados informados no estabelecimento principal

A escrituração contábil é realizada em outro estabelecimento da empresa, que centraliza os dados contábeis.

|

Gerar quadro 14Quadro para informar dados do débito pela apropriação do crédito presumido - DAICP.

|

Gerar quadros 15 e 16Quando selecionado gera o quadro 15 e quadro 16 para informar valores devidos ou saldo credor de fundos como contrapartida pela utilização de benefício fiscal (FUMDES e FUNDO SOCIAL).

|

Gerar quadro 41Quadro para informar dados referentes aos créditos acumulados.

|

Gerar quadro 42Quadro para informar dados referentes a débitos por reserva de créditos acumulados.

|

Gerar quadro 46Quadro para informar dados de DCIP's (Demonstrativo de Créditos Informados Previamente).

|

Gerar quadro 48Gera quadro 48 - Receita de Prestação de Serviços e Fornecimento de Energia Elétrica.

|

Gerar quadros 80 a 84Estes quadros são obrigatórios somente se o mês de referência for Junho ou no encerramento das atividades.

|