Sub-Apuração do ICMS ST - Registro 1900

Como o sistema fará a apuração do ICMS ST complementar?

Ao fazer a apuração do ICMS, entre as apurações do ICMS Próprio e o ICMS ST, foi disponibilizado a tela de Sub-apuração do ICMS ST.

Nesta apuração, aplicamos todas as regras pré estabelecidas pela SEFAZ-RS mediante as publicações de Decreto e Instruções Normativas, as quais definiram códigos de ajustes que transferem os valores de ICMS ST complementares, para a apuração do ICMS ST normal.

Neste exemplo acima, o valor de 23.381,38, será transferido para a apuração do ICMS ST normal, na janela de débitos, com seguinte descrição: "SALDO DEVEDOR SUB-APURAÇÃO DE ICMS-ST", e automaticamente será preenchido o código de ajuste correspondente a esta informação, ou seja, o código:

RS10192 - uso exclusivo em registro E220 - (RICMS, Livro III, art. 25-C) - apropriação do valor a complementar na apuração ST interna (E210). IN DRP 45/98, Título I, Capítulo IX, Seção 19.0, subitem 19.4.1, alínea "a", 1 usar sempre junto ao RS041921

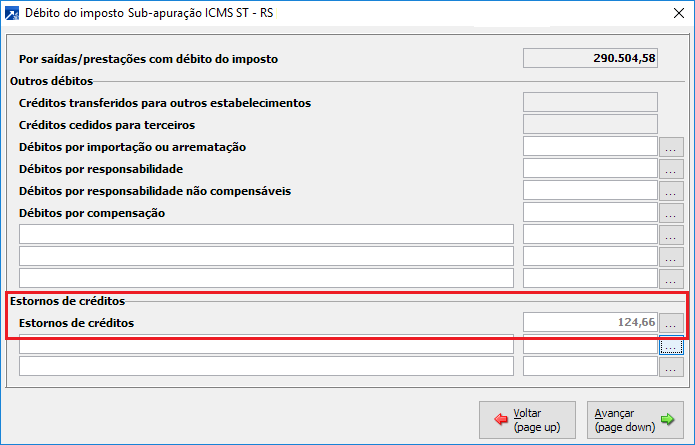

Conforme previsto na legislação, as mercadorias adquiridas com ICMS ST, que tiveram as saídas tributadas com isenção ou não tributadas, a consumidor final, ou não destinadas a consumidor final deste estado, deverão ser estornadas. Para isso, as vendas que caírem nestas regras, serão totalizadas na apuração do ICMS ST, da seguinte forma:

Esta informação do estorno deverá ser enviada para o SPED Fiscal, mediante o seguinte código de ajuste:

RS011920 - uso exclusivo em registro 1921 - VAREJO (RICMS, Livro III, art. 25-A) - estorno do crédito lançado pelas entradas ou pelo inventário do estoque, nas saídas isentas ou não tributadas de mercadorias a consumidor final deste Estado, ou nas saídas não destinadas a consumidor final deste Estado - IN DRP 45/98, Título I, Capítulo IX, Seção 19.0, subitem 19.2.1.3

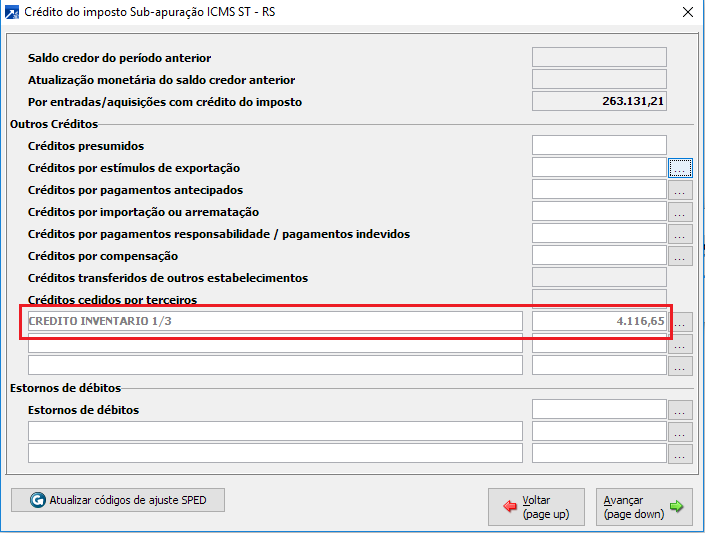

Outro detalhe que deverá ser informado, é em relação a parcela do crédito correspondente ao estoque.

Ao clicar no botão "...", ao lado do valor "Total dos créditos", será disponibilizada a tela dos créditos, onde deverá ser informado o valor do crédito correspondente a parcela mensal a ser creditada.

Exemplo:

Sugerimos utilizar a seguinte descrição "Crédito Inventário 1/3", para a apuração de 03/2019 "Crédito Inventário 2/3" para a apuração de 04/2019 e "Crédito Inventário 3/3", para a apuração de 05/2019, considerando que a descrição fica a cargo de cada um, porém para que o SPED seja gerado corretamente, a indicação de 1/3, 2/3 ou 3/3, deverá constar nesta descrição, para que no momento da importação do SPED na GIA9, não ocorra o seguinte erro:

Esta informação dos créditos do ICMS ST, correspondentes ao estoque de 02/2019, deverá estar acompanhada do seguinte código de ajuste:

RS021920 - uso exclusivo em registro 1921 - VAREJO (RICMS, Livro III, art. 25-A) - apropriação do crédito relativo às mercadorias em estoque, para fins de adjudicação do valor do imposto presumido - IN DRP 45/98, Título I, Capítulo IX, Seção 19.0, subitem 19.2.1.1.4