O que muda com o novo Decreto?

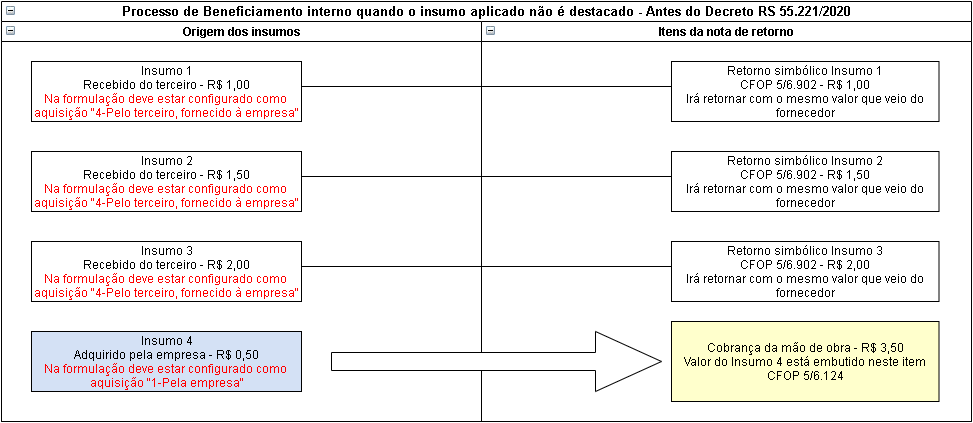

Antes do Decreto os insumos adquiridos pela empresa e aplicados no beneficiamento, denominados agora como insumos aplicados, tinham seu valor embutido no valor da mão de obra e sua tributação de ICMS era diferida.

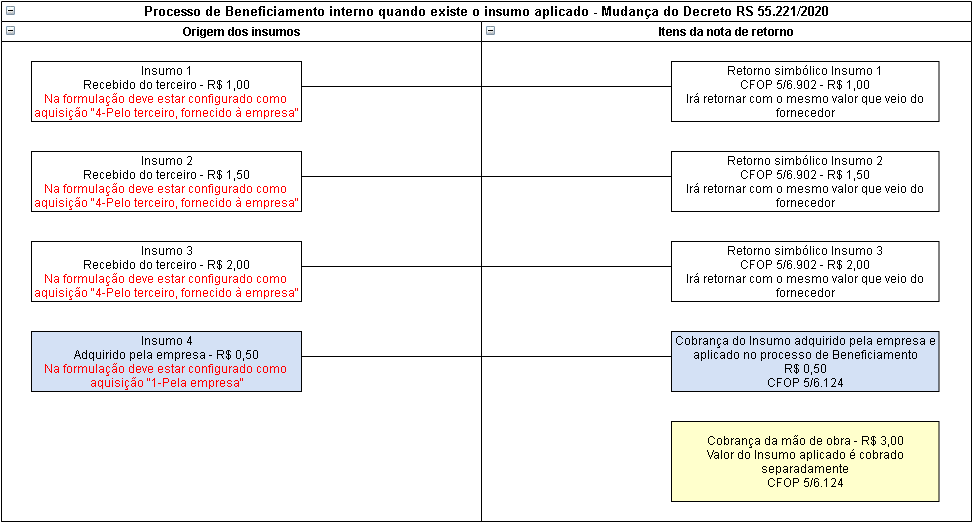

O Decreto RS 55.221/2020 indica que esses insumos não tem mais diferimento de ICMS e que devem ser destacados na NF-e de retorno do beneficiamento separadamente.

Veja abaixo o fluxo do beneficiamento antes do Decreto:

Processo a partir do Decreto RS 55.221/2020:

Emissão da Nota de Retorno de Beneficiamento Interno

Alterações geradas a partir da versão 19.20e, em 05/07/2020.

Pré requisitos para emissão de notas:

-

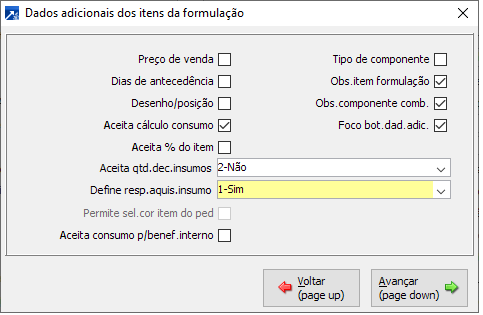

Empresa precisa estar configurada para aceitar responsável pela aquisição dos insumos na formulação.

-

Menu 1.1-P, botão <PCP>, botão <Dad.Adic.Itens>, campo "Define resp.aquis.insumo".

-

Pode ser utilizada a opção "3-Somente cadastro", enquanto as formulações são ajustadas, para que não impeça a emissão das notas de retorno.

-

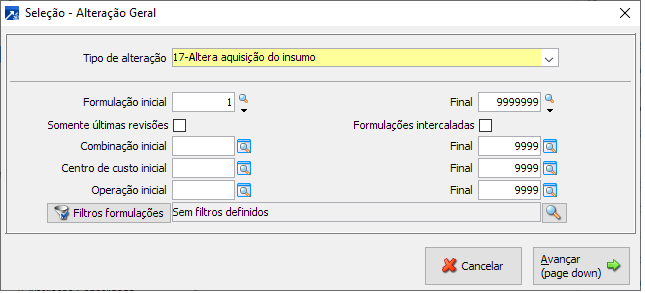

Ao utilizar a opção "1-Sim", todos os insumos da formulação irão assumir como padrão de responsável pela aquisição a opção "1-Pela empresa".Para ajustar vários insumos de uma só vez, é possível utilizar o menu FAT 1.7-G, informando no "Tipo de alteração", a opção "17-Altera aquisição dos insumos".

2. Em todos os insumos da formulação é necessário que o responsável pela aquisição esteja devidamente cadastrado.

2. Em todos os insumos da formulação é necessário que o responsável pela aquisição esteja devidamente cadastrado. -

A opção de Aquisição do insumo "1-Pela empresa" deve ser utilizada quando o insumo foi adquirido por sua empresa (beneficiador) e será aplicado no processo de beneficiamento. Este insumo, a partir de agora, será destacado e cobrado separadamente na NF-e de retorno.

-

A opção de Aquisição do insumo "4-Pelo terceiro, fornecido à empresa" deve ser utilizada quando o insumo foi recebido do cliente e será retornado simbolicamente na nota de retorno.

3. Os insumos adquiridos pela empresa precisam estar com o valor de venda informado no cadastro (Menu 1.6-A, botão <Inf.Econômicas>, campo "Preço de venda" , pois este será o valor carregado para a NF-e de retorno, proporcional a quantidade utilizada para beneficiar o produto pronto informado.4. Os clientes que vão receber os retornos, precisam estar com o CNAE informado no cadastro (Menu 1.5-A, botão <Fiscais>, campo "Código da atividade principal" e este deve estar enquadrado em algum dos CNAEs que constam no Decreto. São eles: 1521-1/00, 1529-7/00, 1531-9/01, 1531-9/02, 1532-7/00, 1533-5/00 ou 1539-4/00.

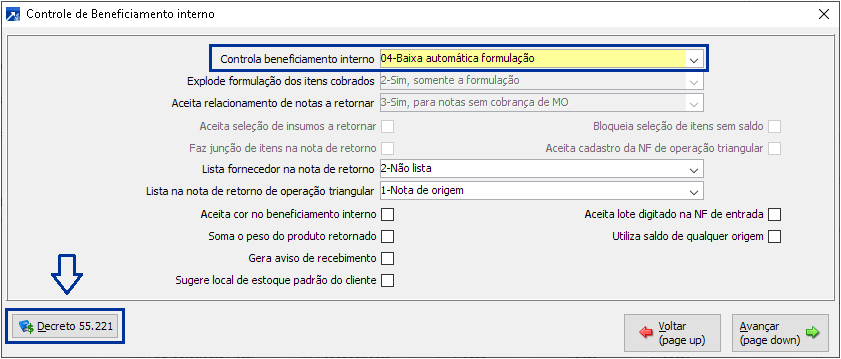

3. Os insumos adquiridos pela empresa precisam estar com o valor de venda informado no cadastro (Menu 1.6-A, botão <Inf.Econômicas>, campo "Preço de venda" , pois este será o valor carregado para a NF-e de retorno, proporcional a quantidade utilizada para beneficiar o produto pronto informado.4. Os clientes que vão receber os retornos, precisam estar com o CNAE informado no cadastro (Menu 1.5-A, botão <Fiscais>, campo "Código da atividade principal" e este deve estar enquadrado em algum dos CNAEs que constam no Decreto. São eles: 1521-1/00, 1529-7/00, 1531-9/01, 1531-9/02, 1532-7/00, 1533-5/00 ou 1539-4/00. 5. O retorno do beneficiamento deve estar configurado para ser via formulação. Esta configuração é feita no menu FAT 1.2-A, botão <Dados Adicionais>, botão <Beneficiamento>, botão <Benef.Interno>, campo "Controla beneficiamento interno".

5. O retorno do beneficiamento deve estar configurado para ser via formulação. Esta configuração é feita no menu FAT 1.2-A, botão <Dados Adicionais>, botão <Beneficiamento>, botão <Benef.Interno>, campo "Controla beneficiamento interno". -

Todas as opções que possuem o termo "Formulação" devem funcionar. Assim como as que estiverem utilizando a opção "Configurável" e indicarem que retornam pela formulação e/ou sub-fórmula.

-

Se o tipo de retorno não for via formulação, o botão <Decreto 55.221> ficará desabilitado.

Configurações para emissão da nota:

-

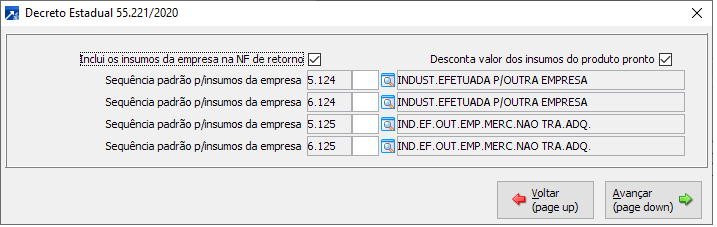

Na empresa do Faturamento, menu FAT 1.2-A, botão <Dados Adicionais>, botão <Beneficiamento>, botão <Benef.Interno>, botão <Decreto 55.221>, marcar o campo "Inclui os insumos da empresa na NF de retorno" e "Desconta valor dos insumos do produto pronto".

IMPORTANTE:

O campo "Desconta valor dos insumos do produto pronto" fará com que na cobrança da mão de obra seja destacado o valor informado no produto pronto, mantendo a cobrança conforme valor acordado com o cliente do beneficiamento.Exemplo:Foi combinado com o cliente o valor de R$ 2,50 por unidade beneficiada.No item com CFOP 5/6.124 ou 5/6.125 deve ser informado valor unitário de R$ 2,50.Se os insumos aplicados totalizarem R$ 1,00, vai listar na nota o produto pronto como R$ 1,50, para que a cobrança final se mantenha como R$ 2,50.Se este campo for desmarcado, utilizando o exemplo acima, o valor da cobrança ficaria R$ 3,50, sendo 2,50 do valor informado para o produto pronto + R$ 1,00 calculado pelo sistema para os insumos. -

Informar sequenciais para as CFOPs 5.124, 5.125, 6.124 e 6.125,observando especialmente a tributação da CFOP e sua configuração acerca da integração com o estoque, pois são estas as informações inicializadas nos itens a partir da CFOP.

Funcionamento:

-

Depois de feitas todas as configurações, ao emitir a nota de retorno com cobrança de mão de obra, onde na formulação contenham insumos adquiridos pela empresa, esses serão carregados para a NF-e proporcionalizando seu valor pela quantidade utilizada, conforme indicação na formulação, da mesma forma que ocorre com os insumos remetidos pelo terceiro.

-

Se a configuração de retorno estiver indicando que seleciona os insumos para emitir a NF-e, no momento da emissão da NF-e o SIGER® irá exibir uma nova janela com os insumos adquiridos pela empresa, para que os mesmos também possam ser selecionados.

3. Conforme Instrução Normativa RE Nº 44/2020, ao final da descrição dos itens de CFOP 5/6.124 ou 5/6.125 irão constar as literais IMPOSTO DIFERIDO ou IMPOSTO NÃO DIFERIDO. No SIGER® quando a CST do item for 51 e totalmente diferido, vai listar IMPOSTO DIFERIDO, para as demais tributações de ICMS irá listar IMPOSTO NÃO DIFERIDO.