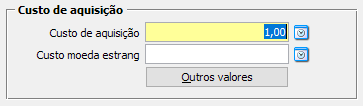

Custo de Aquisição

O custo do produto depende do tipo de ressuprimento/reposição. Um produto pode ser produzido ou adquirido de terceiros, e para cada uma dessas origens existe uma forma de cálculo.

O custo de aquisição é o valor pago pela unidade do produto na compra, descontando as tributações creditáveis (ICMS Próprio, PIS, COFINS, IPI, Diferencial de Alíquota) e acrescendo encargos e despesas (frete, seguro, despesas acessórias/aduaneiras/financeiras, ICMS ST). Para produto fabricado respeitará definição de configuração da rotina de atualização (descrita abaixo).

PRODUTO FABRICADO (produzido)

Quando for produto do tipo "4-Produção estabelecimento", o preço custo de aquisição será o valor investido para fabricação do produto, considerando os valores dos insumos + outros valores parametrizados na rotina de atualização.

A atualização nesse caso, deve ser realizada pela rotina do menu EST 1.7-P. + Saiba mais

PRODUTO ADQUIRIDO DE TERCEIROS (comprado)

Atualizado a cada nota, considerando configurações para IPI e demais encargos.

Considerações sobre IPI

Quando a empresa NÃO apura IPI, o valor do imposto é considerado uma despesa, compondo o custo de aquisição.

Caso a empresa APURE IPI, o valor destacado não compõe o custo de aquisição. Se configurado para apurar somente em importações, será testado pela CFOP se deverá ou não considerar o valor.

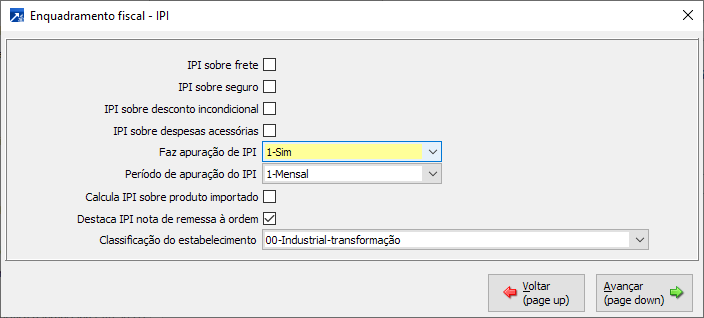

Configuração: Estoque, menu 1.2-A, botão [Dados Adicionais], botão [Enquadramento Fiscal], botão [IPI], campo "Faz apuração de IPI".

Nesta configuração, temos algumas opções:

1-Sim: Empresa é obrigada a fazer apuração do IPI.

2-Não: Empresa está desobrigada a fazer apuração IPI.

3-Simples: IPI é recolhido junto com outros impostos pela apuração do SIMPLES NACIONAL.

4-Sim, apenas importação: Empresa é obrigada a fazer apuração do IPI, será testado pela CFOP se deverá ou não considerar o valor.

Considerações sobre encargos

Caso a empresa informe valor de acréscimo de estoque, abrirá um campo específico para o valor, onde este será agregado ao custo de aquisição.

Configuração: Estoque, menu 1.1-P, botão [Estoque], campo "Valor unitário entrada p/ compra".

Exemplo 1:

Empresa enquadrada no Lucro Real, que apura IPI

Total da nota: R$ 17,00

Total do item: R$ 10,00

Valor IPI: R$ 2,00

Valor ICMS próprio: R$ 2,55

Despesas acessórias: R$ 5,00

Valor PIS: R$ 0,25

Valor COFINS: R$ 1,14

» Custo de aquisição: R$ 11,06

Exemplo 2:

Empresa enquadrada no Lucro Real, que não apura IPI

Total da nota: R$ 17,00

Total do item: R$ 10,00

Valor IPI: R$ 2,00

Valor ICMS próprio: R$ 2,55

Despesas acessórias: R$ 5,00

Valor PIS: R$ 0,25

Valor COFINS: R$ 1,14

» Custo de aquisição: R$ 13,06

Exemplo 3:

Empresa enquadrada no Lucro Presumido, que apura IPI

Total da nota: R$ 17,00

Total do item: R$ 10,00

Valor IPI: R$ 2,00

Valor ICMS próprio: R$ 2,55

Despesas acessórias: R$ 5,00

Valor PIS: R$ 0,10

Valor COFINS: R$ 0,45

» Custo de aquisição: R$ 12,45

Exemplo 4:

Empresa enquadrada no Lucro Presumido, que não apura IPI

Total da nota: R$17,00

Total do item: R$ 10,00

Valor IPI: R$ 2,00

Valor ICMS próprio: R$ 2,55

Despesas acessórias: R$ 5,00

Valor PIS: R$ 0,10

Valor COFINS: R$ 0,45

» Custo de aquisição: R$ 14,45

Exemplo 5:

Empresa enquadrada do Simples Nacional

Total da nota: R$ 17,00

Total do item: R$ 10,00

Valor IPI: R$ 2,00

Valor ICMS próprio: R$ 2,55

Despesas acessórias: R$ 5,00

Valor PIS: R$ 0,28

Valor COFINS: R$ 1,29

» Custo de aquisição: R$ 17,00

Notas de importação

Total do Item + frete + despesas acessórias + Imposto de Importação + (PIS nota + COFINS nota – PIS creditável – COFINS creditável)

Quantidade