AjudaNeste botão você encontra detalhes dos principais tópicos a respeito da integração da Folha de Pagamento com a contabilidade, como:

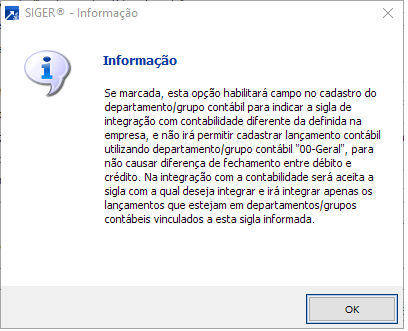

Grupos contábeis: As informações a seguir referem-se ao campo "Utiliza grupos contábeis" da manutenção de empresas da Folha de Pagamento.

Quando a contabilidade utiliza a separação das contas de custos e despesas em grupos de contas, de acordo com a categoria a que se refere, a contabilização da folha de pagamento também deverá efetuar esse agrupamento. Por exemplo: Custos Industriais, Despesas Administrativas, Despesas Comerciais, dentre outras. No entanto, pode ocorrer a existência de mais de um departamento para cada grupo de contas contábeis.

Para facilitar o cadastramento da integração contábil da folha de pagamento, foi disponibilizada a criação da tabela "Grupo Contábil" para efetuar o agrupamento dos departamentos, de acordo com o grupo de contas a que cada departamento pertence.

Após definir os grupos contábeis, efetue o cadastro dos mesmos no MENU "1-Cadastros", "4-Tabelas por Empresas", "I-Inlcuir Tabelas", selecionando a opção "8-Grupos Contábeis". Após cadastrar os grupos contábeis, efetue a alteração do cadastro dos departamentos indicando o código do grupo contábil a que pertence. Acesse o MENU "1-Cadastros", "4-Tabelas por Empresas", "A-Alterar Tabelas", selecione a tabela "2-Departamentos/Seções", e selecione um departamento de cada vez.

Com isso, na manutenção de lançamentos para a integração contábil da folha de pagamento, basta indicar o grupo contábil para cada lançamento.

Contabilização da primeira parcela do 13º salário: As informações a seguir referem-se ao campo "Debita antecipação 13º sal. no passivo" da manutenção de empresas da Folha de Pagamento.

O pagamento da primeira parcela do 13º salário constitui-se, na verdade, em "adiantamento" de 13º salário. Como tal, a sua contabilização normalmente é realizada em conta própria, classificada no ATIVO, em grupo de adiantamentos.

Porém, na prática é comum observar-se a contabilização desse pagamento diretamente na conta de "Provisões de 13º salário", classificada no PASSIVO, em grupo de obrigações trabalhistas. Esse procedimento resultará numa quitação parcial da provisão de 13.salário.

Além disso, na primeira parcela do 13º salário há a incidência de FGTS. Este encargo não se considera adiantamento e sim uma quitação parcial da provisão de 13.salário, sendo contabilizado à débito diretamente nas contas de provisões do 13º salário, classificada no PASSIVO.

No relatório de provisões de 13º salário, para uma correta leitura dos valores provisionados e dos saldos acumulados, deverão ser demonstrados adequadamente os valores pagos, inclusive do FGTS incidente. Conforme visto acima, como a forma de contabilização da primeira parcela do 13º salário pode ser diferente, o relatório, por sua vez, também deverá ser diferente.

Detalhes do relatório de provisões:

Reflexos no relatório de provisões de 13º salário em função da escolha efetuada no campo "Debita antecipação 13º sal. no passivo":

1. O FGTS incidente sobre a primeira parcela do 13º salário será demonstrado sempre na coluna "Pg.cont.Mês", independentemente da seleção efetuada no campo indicado acima.

2. Se selecionado que debita no ATIVO, o valor pago da primeira parcela do 13º salário será demonstrado na coluna "Antec.13.Sal.".

3. Se selecionado que debita no PASSIVO, o valor pago da primeira parcela do 13º salário será demonstrado na coluna "Pg.cont. Mês".

Contabilização das provisões:

1- Cota Mensal

É contabilizado a coluna "Prov.Mês" do relatório de provisão, neste método de contabilização das provisões os valores constante no relatório MENU 4.4-R e MENU 4.4-L da coluna "Prov. mês" serão:

-

debitados na conta de despesa (Resultado)

-

creditados na conta de provisão (Passivo)

Exemplo:

D- Despesas com férias

C- Provisão de férias

D- INSS sobre férias

C- Provisão de INSS sobre férias

D- FGTS sobre férias

C- Provisão de FGTS sobre férias

-

Valores contabilizados conforme coluna "Prov.mês"

Nesta contabilização os valores já provisionados e pagos de férias e 13º salário por ocasião de gozo ou rescisão, estarão representados na coluna "Pg.cont.mês". Os eventos representativos destes valores serão estornados nas contas de provisão.

Exemplo:

D- Provisão de férias

C- "Conta onde foram lançados os pagamentos das férias"

2 - Provisão e reversão por saldo bruto

Credita a coluna "Acumulado Atual" debita coluna "Pg.Cont.Mês", neste método será contabilizado por sistema de reversão de lançamentos.

Exemplo:

Lançamento de reversão

D- Provisão de Férias

C- Despesas com Férias

-

Valor aqui representado pela coluna "Acum.Ant"

Lançamento da contabilização atual

D- Despesas com Férias

C- Provisão de Férias

-

Valor aqui representado pela coluna "Acum.Atual"

Nesta contabilização os valores já provisionados e pagos de férias e 13º salário por ocasião de gozo ou rescisão, estarão representados na coluna "Pg.cont.mês". Os eventos representativos destes valores serão estornados nas contas de provisão, ou seja, terá a mesma forma de estruturação utilizada no método de cota mensal.

3 - Provisão e reversão pelo líquido

Neste método será contabilizado por sistema de reversão de lançamentos. Contudo o saldo considerado será sempre pelo valor líquido, ou seja, valor das provisões atual menos o valor pago no mês.

Exemplo:

Lançamento reversão

D- Provisão de Férias

C- Despesas com Férias

-

Valor aqui representado pela coluna "Acum.Ant"

Lançamento da contabilização atual

D- Despesas com Férias

C- Provisão de Férias

-

Valor aqui representado pela coluna "Pass.Total", ou seja, para o mês atual irá considerar o valor bruto das provisões já descontado os valores pagos no mês.

Nesta contabilização os valores já provisionados e pagos por ocasião de gozo ou rescisão não serão estornados das contas de provisão, mas sim, contabilizado direto nas contas de resultado.

|