Contabilização das Provisões

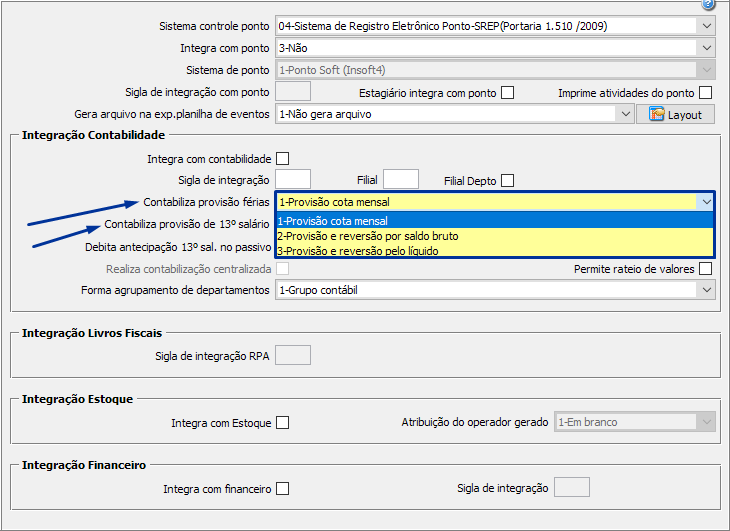

FPA MENU 1.2-A botão <Integrações>, utilizado para configurar a forma de contabilização das provisões na integração da folha com a contabilidade. No SIGER® existem 3 tipos, contabilização pela cota mensal, reversão pelo líquido e reversão pelo bruto.

Contabilização por Cota Mensal

É contabilizado por cota mensal, ser refere a coluna "Prov.Mês" do relatório de provisão MENU 4.4-R provisão de férias e MENU 4.4-L provisão de 13º salário. Neste caso, a contabilização da provisão deverá ser débito na conta despesa e crédito no Passivo.

Para incluir a provisão na integração da folha com a contabilidade, será necessário incluir as contas de provisão no passivo e na despensa MENU 4.A-I, os eventos para fazer a provisão e seus encargos sobre férias e 13º salário são padrão do SIGER®, e poderá ser listado no MENU 1.7-P. A seguir exemplo de como configurar a provisão de férias.

Ex - Contabilização de Férias:

D- Despesas com férias

C- Provisão de férias

D- INSS sobre férias

C- Provisão de INSS sobre férias

D- FGTS sobre férias

C- Provisão de FGTS sobre férias

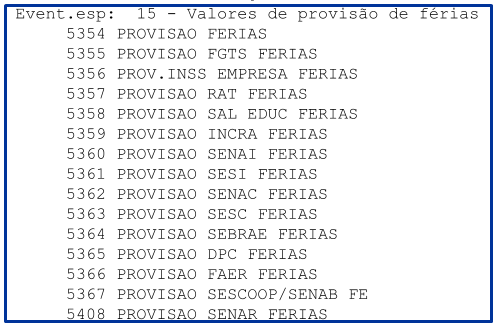

Os eventos para contabilizar as provisões de férias MENU 1.7-P grupo Evento esp. 15 e para 13º grupo Eventos esp.14.

Os pagamentos de férias que ocorrem no mês, serão provisionados na coluna Pg.cont.Mês e são compostos pelos eventos utilizados no cálculo das férias normais e férias pagas em rescisão.

Os eventos são padrões do SIGER®, e devem ser baixado da conta de provisão coluna Pg.cont.Mês do MENU 4.9-R e deve ser incluído o lançamento na contabilização a débito na conta de provisão do passivo MENU 4.A-I.

Eventos de Férias normais e pagas em rescisão, que são provisionados e devem ser baixados da conta de provisão:

30- Abono de férias

34- Férias proporcionais rescisão

40- Férias indenizadas rescisão

44- Férias gozadas

46- 1/3 férias rescisão

49- Variáveis férias indenizadas rescisão

200- Variáveis férias gozadas

201- 1/3 férias gozadas

252- Variáveis férias proporcionais rescisão

258- 1/3 de abono de férias

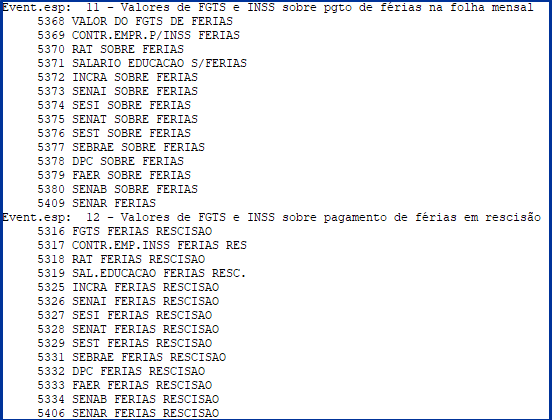

Eventos de FGTS e INSS sobre férias

Ex: Contabilização de Provisão de 13º

D- Despesas com 13º

C- Provisão de 13º

D- INSS sobre 13º

C- Provisão de INSS sobre 13º

D- FGTS sobre 13º

C- Provisão de FGTS sobre 13º

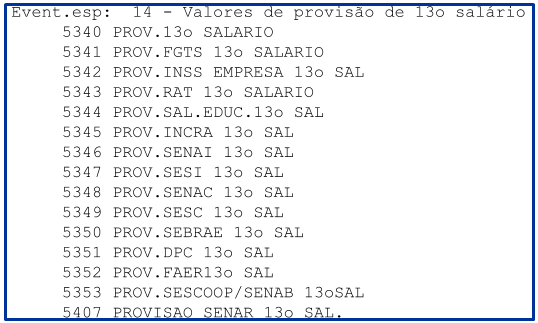

Eventos para provisionar o 13º

Os pagamentos de 13º salário que ocorrem no mês, serão provisionados na coluna Pg.cont.Mês e são compostos pelos eventos utilizados no cálculo do 13º adiantamento, 13º segunda parcela e 13º pago em rescisão.

Os eventos são padrões do SIGER®, e devem ser baixado da conta de provisão coluna Pg.cont.Mês do MENU 4.9-L e deve ser incluído o lançamento na contabilização a débito na conta de provisão do passivo MENU 4.A-I.

Eventos de 13º pago em rescisão, que são provisionados e devem ser baixados da conta de provisão:

15-13º salário (integral)

16- 13º salário variável (Integral)

20- Adiantamento de 13º

21- Adiantamento 13º Variável

33-13º salário proporcional rescisão

50- 13º salário proporcional rescisão

Eventos de FGTS e INSS sobre 13º

Provisão e reversão por saldo bruto

Credita a coluna "Acumulado Atual" debita coluna "Pg.Cont.Mês", neste método será contabilizado por sistema de reversão de lançamentos.

Ex:

Lançamento de reversão

D- Provisão de Férias

C- Despesas com Férias

» Valor aqui representado pela coluna "Acum.Ant"

Lançamento da contabilização atual

D- Despesas com Férias

C- Provisão de Férias

» Valor aqui representado pela coluna "Acum.Atual"

Nesta contabilização os valores já provisionados e pagos de férias e 13º salário por ocasião de gozo ou rescisão, estarão representados na coluna "Pg.cont.mês". Os eventos representativos destes valores serão estornados nas contas de provisão, ou seja, terá a mesma forma de estruturação utilizada no método de cota mensal.

Provisão e reversão pelo líquido

Neste método será contabilizado por sistema de reversão de lançamentos. Contudo o saldo considerado será sempre pelo valor líquido, ou seja, valor das provisões atual menos o valor pago no mês.

Ex:

Lançamento reversão

D- Provisão de Férias

C- Despesas com Férias

» Valor aqui representado pela coluna "Acum.Ant"

Lançamento da contabilização atual

D- Despesas com Férias

C- Provisão de Férias

» Valor aqui representado pela coluna "Pass.Total", ou seja, para o mês atual irá considerar o valor bruto das provisões já descontado os valores pagos no mês.

Nesta contabilização os valores já provisionados e pagos por ocasião de gozo ou rescisão não serão estornados das contas de provisão, mas sim, contabilizado direto nas contas de resultado.