ERP SIGER® - Sistemas de Gestão ERP BI RH Mobile - www.rech.com.br - Rech Informática Ltda, 2020

Ícones de www.flaticon.com

Retorno por Nota Fiscal

Ao concluir a produção externa, o fornecedor do serviço deve retornar o produto produzido à empresa, além dos documentos fiscais de retorno simbólico dos materiais utilizados e cobrança da mão de obra. Esta movimentação caracteriza o retorno do serviço externo, que assim como o envio da remessa, pode ser por nota fiscal ou por romaneio.

Quando a remessa é enviada por nota fiscal, o retorno deve também ser feito por nota fiscal. O Retorno do serviço externo pode ser realizado:

Na opção N-Retorno por Nota Fiscal no menu 5.3 do módulo Gestão Industrial.

Na opção N-Retorno por Nota Fiscal no menu 6.3 do módulo Controle de Compras.

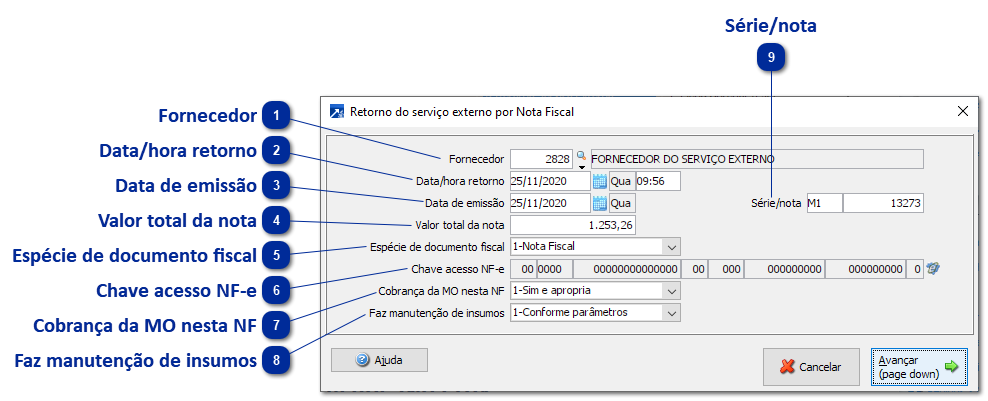

Ao acessar uma das opções acima, a seguinte janela será aceita:

Fornecedor

Código do fornecedor que está sendo retornado o serviço externo. Tecle F8 para exibir a pesquisa de fornecedores ou F7 para consultar os talões do serviço externos que ainda não foram retornados.

Data/hora retorno

Data e hora do movimento para geração dos movimentos fiscais, referentes ao retorno dos materiais e cobrança da mão de obra.

Data de emissão

Data da emissão da nota fiscal de retorno, emitida pelo fornecedor.

Valor total da nota

Valor total da nota de retorno do serviço externo, considerando o valor da mão de obra (talões retornados) e valor dos insumos retornados.

Espécie de documento fiscal

Selecione neste campo qual a espécie do documento fiscal emitido pelo fornecedor (1-Nota fiscal ou 2-NF Eletrônica).

Chave acesso NF-e

Permite a digitação da chave de acesso da nota fiscal eletrônica, quando a espécie de documento fiscal for "2-NF Eletrônica". Tecle F6 neste campo para fazer a leitura do código de barras da NF-e.

Cobrança da MO nesta NF

Selecione neste campo o momento em que foi/será feita a cobrança da mão de obra referente ao serviço executado pelo fornecedor, e como será feita a agregação deste valor no estoque.

1-Sim e apropria: A cobrança da industrialização foi realizada nesta nota fiscal e seu valor será agregado ao movimento de estoque através do apontamento de produção.

2-Não, mas apropria: A cobrança da industrialização não foi realizada nesta nota fiscal, mas seu valor será agregado ao movimento de estoque através do apontamento de produção.

3-Sim e não apropria: A cobrança da industrialização foi realizada nesta nota fiscal, mas seu valor não será agregado ao movimento de estoque.

4-Não e não apropria: A cobrança da industrialização não foi realizada nesta nota fiscal e seu valor não será agregado ao movimento de estoque.

Faz manutenção de insumos

Define se aceita a manutenção de insumos das ordens de produção na geração dos apontamentos.

1-Conforme parâmetros: Aceita os insumos da OP conforme o parâmetro da empresa do GIN e do grupo de produtos.

2-Sim: Realiza a manutenção de insumos da OP.

3-Não: Não realiza a manutenção de insumos da OP.

Série/nota

Série e número da nota fiscal de retorno, emitida pelo fornecedor.

CONFIRMAÇÃO DO RETORNO DO SERVIÇO EXTERNO

Ao confirmar o retorno do serviço externo, o SIGER® irá processar os talões que foram retornados e realizar todas as movimentações necessárias.

Gravação do movimento fiscal de retorno dos materiais remetidos para industrialização por encomenda, natureza de operação 1/2902 ou 1/2925. Utiliza a sequência padrão da natureza de operação definida nos parâmetros da empresa.

Gravação do movimento fiscal de entrada dos materiais remetidos para industrialização e que não foram aplicados no processo, natureza de operação 1/2903. Esse movimento será gerado somente quando for informada quantidade não utilizada em algum insumo retornado.

Gravação do movimento fiscal de cobrança da industrialização por encomenda, natureza de operação 1/2124 ou 1/2125. Utiliza a sequência padrão da natureza de operação definida nos parâmetros da empresa. Esse movimento será gerado somente quando houver cobrança da mão de obra junto ao movimento de retorno. Através deste movimento é feita a entrega das ordens de compra dos serviços. O produto deste item, por padrão será o produto pronto da Ordem de Produção, mas pode ser definido um outro produto pronto na formulação ou nos dados da operação da OP, assim listando na NF outro produto que não integra com o estoque.

Atualização da quantidade retornada dos talões do serviço externo e gravação dos registros de retorno do serviço externo. Se o talão do serviço externo teve todo seu saldo de quantidade retornado, então a situação do talão será atualizada para "Retornado". Se a cobrança da mão de obra não ocorreu junto ao movimento de retorno, o registro de retorno do serviço externo ficará pendente de pagamento (ver detalhes na sessão Pagamento de serviços).

Integra com o Gestão Industrial gerando um apontamento de produção para o talão da OP.