Nota de Devolução de Venda

A nota de devolução de compra pode ser emitida pelo FAT 2.3-R, trazendo os itens e informações fiscais conforme o pedido/nota emitida pelo faturamento.

As devoluções podem ocorrer de forma total (todos os itens e todas as quantidades), ou parcial (parte dos itens ou das quantidades). Abaixo, detalhamento de como funciona a emissão de notas de devoluções no SIGER®. A devolução de venda é demonstrada normalmente no registro de entradas, para que os tributos debitados possam ser estornados corretamente.

ATENÇÃO: Caso a venda já tenha sido quitada pelo cliente, e não permita compensação total ou parcial da com a devolução, o valor correspondente à devolução ficará como um valor de crédito para abatimento em compras posteriores ou reembolso do cliente.

Para verificar sobre a seleção de itens devolvidos em devoluções parciais: + Saiba mais

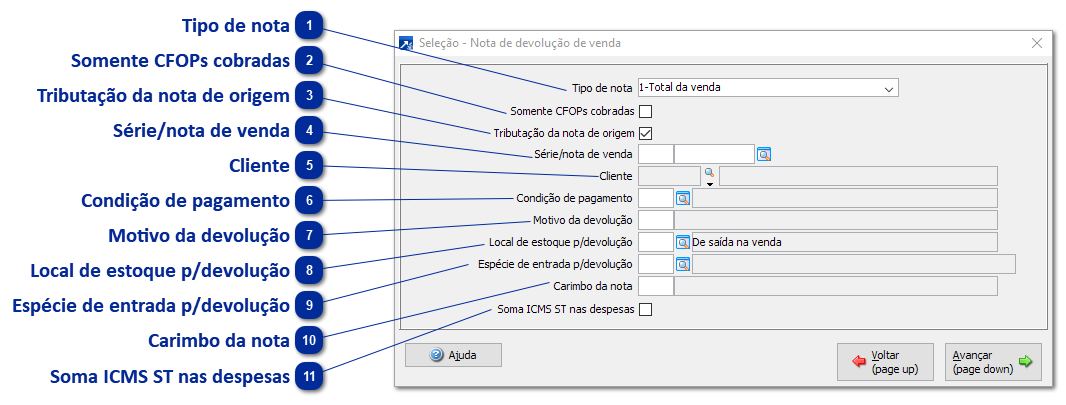

Motivo da devoluçãoMotivo da devolução da venda, conforme tabela genérica 29. + Saiba mais

|

NA APURAÇÃO DE ICMS, IPI, PIS/COFINS

O ICMS, quando incidente, é creditado por ocasião da emissão da Nota Fiscal de devolução da mercadoria ao estabelecimento vendedor.

O IPI, quando incidente, é creditado por ocasião da emissão da Nota Fiscal de devolução da mercadoria.

O PIS e COFINS, bem como a geração da desoneração da Receita de Venda tem como Fato Gerador a emissão da Nota Fiscal de devolução da mercadoria.

NA INTEGRAÇÃO COM CONTROLE FINANCEIRO E CONTABILIZAÇÃO

Se informado na seleção um código configurado como Remessa/Transporte, não ocorrerá a integração com o financeiro.

Se informado na seleção um código configurado como Apresentação ou com 1 vencimento, ocorrerá a integração com o financeiro.

A integração com o Controle Financeiro criará a Nota de devolução e a(s) Duplicata(s) (documentos), seguindo a regra geral de contabilização.

Este documento será registrado no local de cobrança para devoluções informado no parâmetro.

O resultado será uma conta a pagar para o cliente, que poderá ser baixada de encontro com a(s) nota(s) de venda devolvidas.

A contabilização, via de regra, ocorrerá conforme o seguinte esquema contábil:

- Reconhecimento da devolução (pela integração da NF de devolução no financeiro ou fiscal, conforme o tipo de integração contábil)

D - (-) Vendas Canceladas (DROB) (conta do movimento/empresa FIN)

C - Devoluções Recebidas (PC) (conta do histórico financeiro)

- Contabilização do ICMS e IPI sobre a venda

Gerado pela integração dos impostos dos Livros Fiscais com a contabilidade

NAS COMISSÕES

Quando da emissão do Relatório de Comissões, as notas de Venda que tiveram devoluções registradas serão listadas duas vezes no relatório de comissões.

A primeira creditando o valor da comissão ao representante pelo valor integral da fatura e na segunda linha será listada a devolução recebida, no valor devolvido, debitando a comissão proporcional a este valor.

NO CONTROLE DE ESTOQUES

Na hipótese de emissão da Nota Fiscal de Devolução da Venda, gera movimento de Entrada por Devolução de Venda no local informado na seleção, ou se zerado, no local de estoque utilizado na venda. Caso a venda não tenha integrado com o estoque, não haverá movimento de entrada por devolução