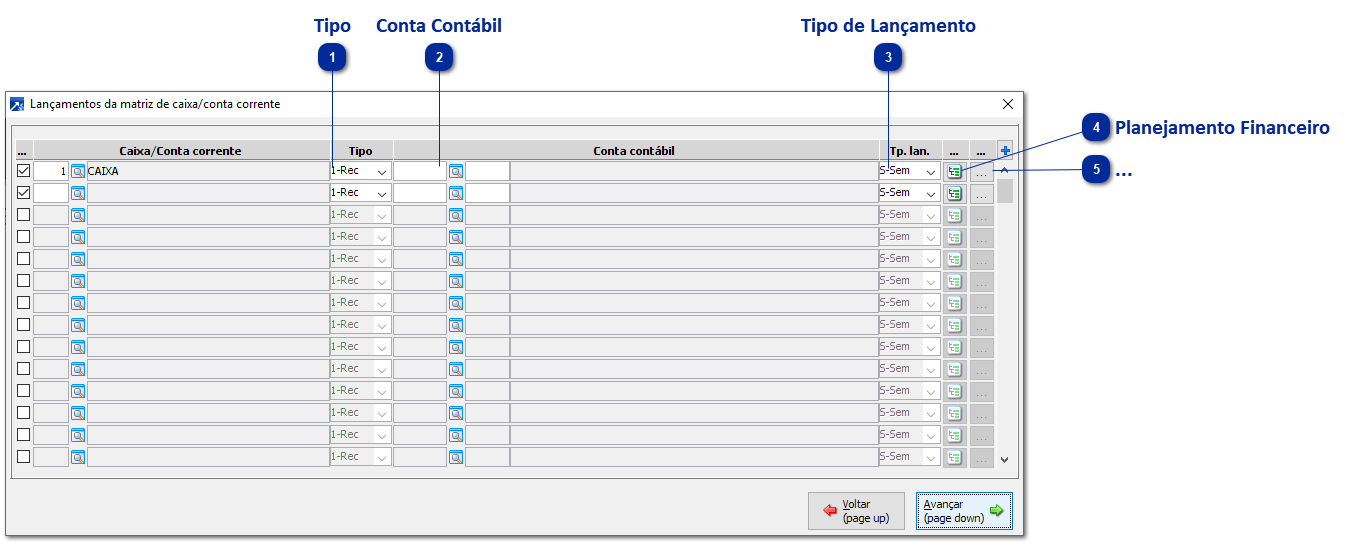

Lançamentos

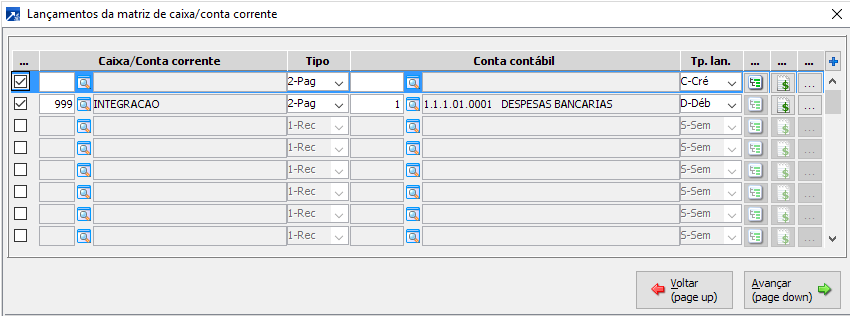

Lançamento de despesas (Quando empresa integra na contabilidade)

-

Um movimento sem caixa nem conta contábil (pois ambos serão definidos pela conciliação), a pagar ou receber, conforme o tipo do extrato (entrada/saída) e definindo o tipo de lançamento contábil (lançamento da despesa nas contas patrimoniais).

-

Um movimento com caixa de integração, com o mesmo tipo do caixa anterior e com a conta contábil das despesas bancárias, configurando o tipo de lançamento contábil (lançamento da despesa nas contas de resultado).

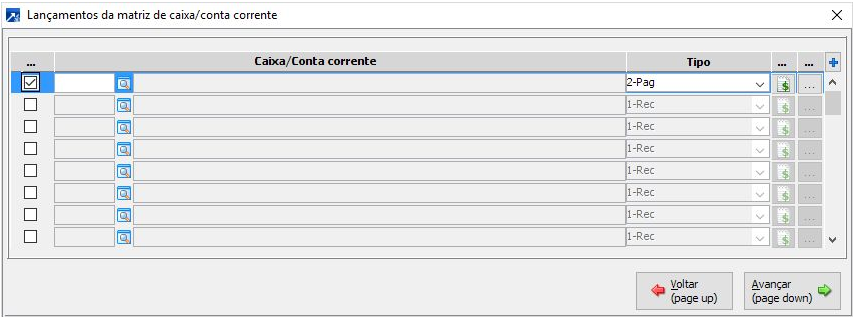

Lançamento de despesas (Quando empresa não integra na contabilidade)

-

Um movimento sem caixa (pois será definido pela conciliação) com o tipo a pagar ou receber conforme o tipo do extrato (entrada/saída).

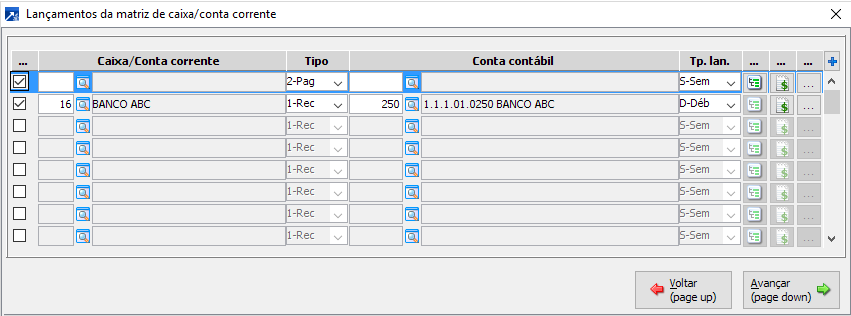

Lançamento de transferência entre contas

-

Um movimento sem caixa nem conta contábil (pois ambos serão definidos pela conciliação), a pagar/receber e a crédito/débito (cfe. seja saída ou entrada por transferência, respectivamente).

-

Um movimento com caixa banco de origem ou destino da transferência, a receber/pagar e a débito/crédito (cfe. seja saída ou entrada por transferência, respectivamente).

Obs.: Para as despesas é suficiente apenas uma matriz de lançamentos para todos os bancos, enquanto que nas transferências é necessário diversas matrizes conforme entrada ou saída e banco para transferência. Quando empresa não integra na contabilidade basta não informar o tipo de lançamento e a conta contábil.