Cálculo ST para MT com Benefício de Carga Tributária

Decreto Nº 07, DE 14 DE JANEIRO DE 2011 do estado do MT

Condições para aplicar o cálculo

-

Destinatário da venda estar situado no MT e esteja enquadrado em um dos CNAES estabelecidos no Decreto Nº 07, DE 14 DE JANEIRO DE 2011 do estado do MT.

I – 4679-6/01 – comércio atacadista de tintas, vernizes e similares;

II – 4679-6/99 – comércio atacadista de materiais de construção em geral;

III – 4741-5/00 – comércio varejista de tintas e materiais para pintura;

IV – 4742-3/00 – comércio varejista de material elétrico;

V – 4744-0/01 - comércio varejista de ferragens e ferramentas;

VI – 4744-0/02 - comércio varejista de madeira e artefatos;

VII – 4744-0/03 – comércio varejista de materiais hidráulicos;

VIII – 4744-0/04 – comércio varejista de cal, areia, pedra britada, tijolos e telhas;

IX – 4744-0/05 – comércio varejista de materiais de construção não especificados anteriormente;

X – 4744-0/99 – comércio varejista de materiais de construção em geral

Configurações necessárias

-

No cadastro do cliente, botão <Fiscais>, informar o CNAE e que este esteja entre os enquadrados no benefício

-

No cadastro do cliente, botão <Fiscais>, informar 10,15 no Percentual de carga tributária

-

No cadastro do produto, a <Tributação por UF> de MT deve estar com CST 10, percentual de MVA e percentual de ICMS ST informados. Caso não esteja informada a carga tributária no cadastro do cliente, o cálculo do ICMS ST é feito da forma tradicional, utilizando os percentuais da tributação por UF

-

Tipo de pedido obedece a mesma regra utilizada para o cálculo de ST normal, ou seja, não calcula ST na venda para industrialização e venda

Como será feito o cálculo

Cálculo ICMS ST:

Valor dos produtos X Percentual de carga tributária (Vai utilizar o % que estiver informado no cadastro do cliente, por isso, o correto é informar 10,15% para os clientes que se enquadram neste CNAE).

Exemplo:

Valor dos produtos: 1.000,00

ICMS ST = 1.000,00 X 10,15% = 101,50

Cálculo da Base ICMS ST:

Valor dos produtos X 45%

Exemplo:

Valor dos produtos: 1.000,00

BASE ST = 1.000,00 + 45% = 1.450,00

Obs.: Utilizando o percentual de ST de 7% conforme indica o Decreto, o resultado é o mesmo.

Exemplo:

Valor dos produtos: 1.000,00 BASE ST = 1.000,00 + 45% = 1.450,00 VALOR ST = 1.450,00 X 7% = 101,50

Decreto Nº 392, DE 30 DE MAIO DE 2011 do estado do MT

Condições para aplicar o cálculo

-

Destinatário da venda estar situado no MT e esteja enquadrado em um dos CNAES estabelecidos no Decreto Nº 392, DE 30 DE MAIO DE 2011 do estado do MT.

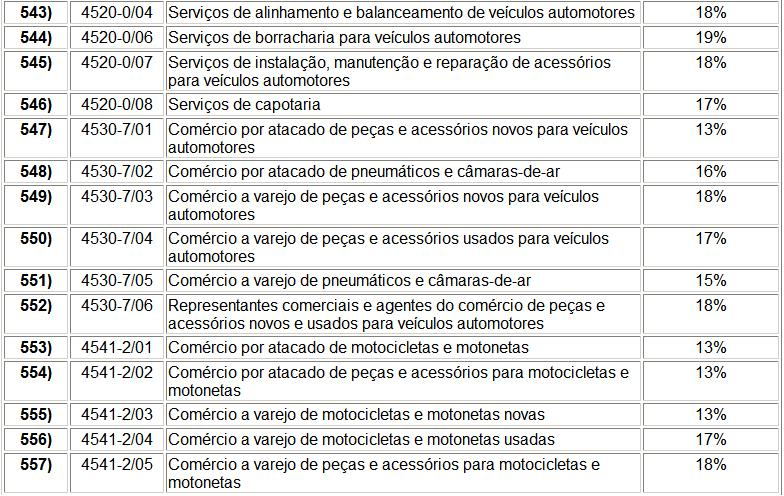

Alguns exemplos, lista completa é do 1 a 919:

Configurações necessárias

-

No cadastro do cliente, botão <Fiscais>, informar o "CNAE" e que este esteja entre os enquadrados no benefício

-

No cadastro do cliente, botão <Fiscais>, informar o "Percentual de carga tributária", conforme descrito no Decreto

-

No cadastro do produto, a <Tributação por UF> de MT deve estar com CST 10, percentual de MVA e percentual de ICMS ST informados. Caso não esteja informada a carga tributária no cadastro do cliente, o cálculo do ICMS ST é feito da forma tradicional, utilizando os percentuais da tributação por UF.

-

Tipo de pedido obedece a mesma regra utilizada para o cálculo de ST normal, ou seja, não calcula ST na venda para industrialização e venda para consumo.

Como será feito o cálculo

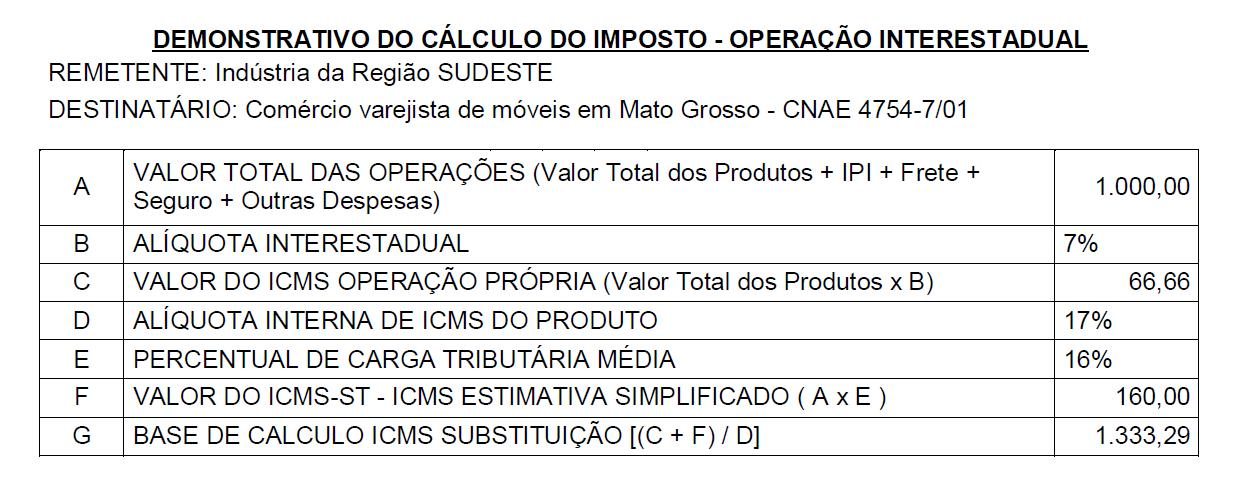

Cálculo ICMS ST:

Valor dos produtos X Percentual de carga tributária (Vai utilizar o % que estiver informado no cadastro do cliente)

Exemplo:

Valor dos produtos: 1.000,00

ICMS ST = 1.000,00 X 18% = 180,00

Cálculo da Base ICMS ST:

Link para site do Sefaz MT com a demonstração do cálculo: + Saiba mais

Principais diferenças entre os decretos

-

07/2001 - compreende apenas 10 CNAES (testa os cnaes), fixa o MVA em 45% e a carga tributária em 10,15 (cadastrado no clientes).

-

392/2011 - compreende quase mil CNAES (não tem teste fixo no sistema), calcula o MVA de acordo com os demais valores e a carga tributária busca direto do cadastro de clientes