ERP SIGER® - Sistemas de Gestão ERP BI RH Mobile - www.rech.com.br - Rech Informática Ltda, 2019

Ícones de www.flaticon.com

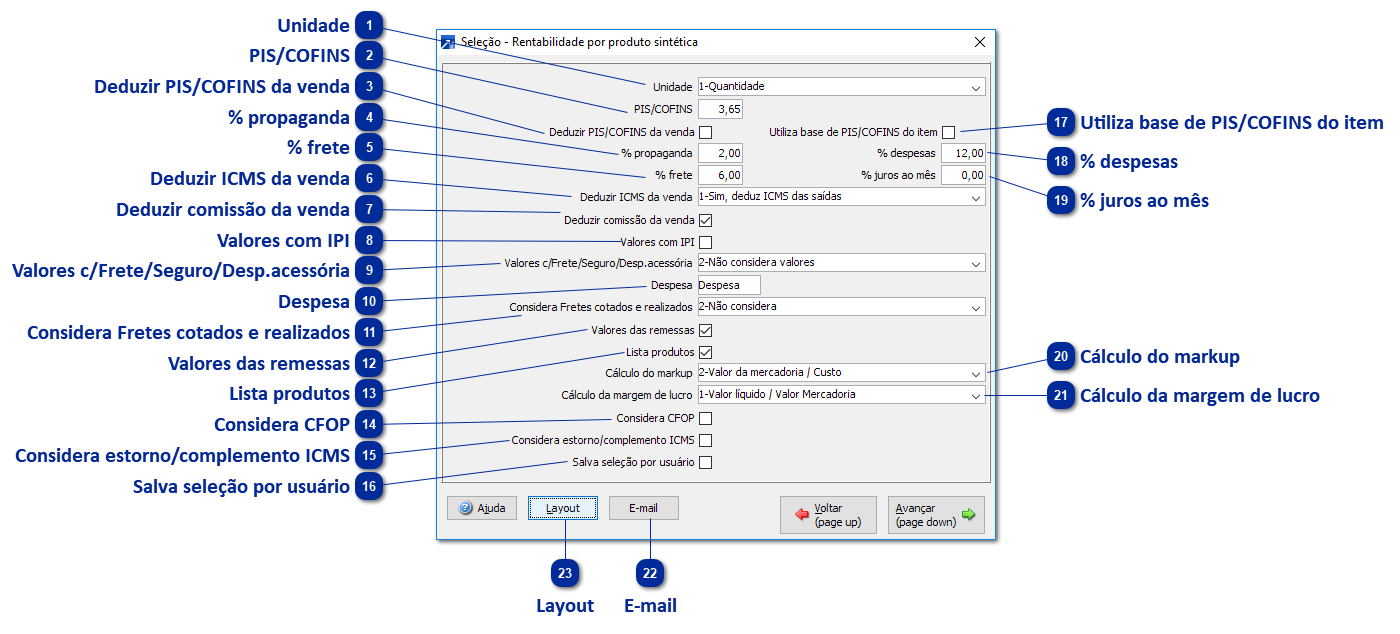

Análise de Rentabilidade

Menu FAT 5.8-X.

Relatório de análise de rentabilidade de produtos. Lista a estatística de produtos, detalhando o ICMS, a comissão, a despesa calculada de acordo com os percentuais informados na seleção, o custo da mercadoria, os juros, o valor líquido, o valor unitário líquido e o percentual de margem. Na listagem analítica lista cada nota fiscal que o produto foi utilizado, detalhando os mesmos dados do produto por pedido. Este relatório possui 195 colunas, portanto deverá ser listado em no mínimo folha A4 em orientação paisagem ou compactado em formulário de 132 colunas.

Unidade

Unidade que será considerada em cada produto para análise de rentabilidade

1-Quantidade: utiliza a quantidade informada no pedido

2-Peso do cadastro de pedido: utiliza o produto entre peso informado no pedido e quantidade informada no pedido

3-Peso do cadastro de produtos: irá calcular o peso do produto conforme o seu cadastro, multiplicando pela quantidade do pedido

4-Quantidade de pedidos: listará a quantidade de pedidos para o produto

5-Metros quadrados: Irá converter produtos de pés quadrados (P2) para metros quadrados (M2)

6-Pés quadrados (P2): Irá converter produtos de metros quadrados (M2) para pés quadrados (P2)

PIS/COFINS

Alíquota de PIS e COFINS, somados, para cálculo no relatório.

Ao clicar em F4 buscará o percentual conforme lucro configurado na empresa.

Deduzir PIS/COFINS da venda

Quando marcado irá deduzir o PIS/COFINS, considerando lucro configurado na empresa, do valor líquido de venda.

% propaganda

Percentual estimado de gasto com propagandas. Será acrescido nas despesas.

% frete

Percentual estimado de gasto com fretes. Será acrescido nas despesas.

Deduzir ICMS da venda

Indica o que deve ser feito com os valores de ICMS da venda:

1-Sim, deduz ICMS das saídas: Deduz o valor de ICMS das vendas para cálculo da receita líquida de venda

2-Não: Não deduz o ICMS para receita líquida de venda

3-Sim, desconsidera trocas: Deduz o valor de ICMS das vendas, assim como a opção 1, porém desconsidera itens com CFOP de troca

Deduzir comissão da venda

Se marcado, o valor pago de comissão será descontado do valor líquido da venda.

Valores com IPI

Se marcado, o valor de IPI será acrescido nas despesas.

Valores c/Frete/Seguro/Desp.acessória

Como os valores com frete, seguro e despesas acessórias devem ser tratados.

1-Soma valores nas despesas: Irá somar os valores na coluna de despesas

2-Não considera valores: Não considera estes valores para rentabilidade

3-Subtrai valores das despesas: Desconta os valores do total de despesas

Despesa

Nome da coluna de despesas.

Considera Fretes cotados e realizados

Valores de frete a serem considerados nas despesas.

1-RPA/CT-e: Considera valores de RPA e CT-e para o cálculo de despesas

2-Não considera: Ignora todos os valores

3-CT-e/Frete Cotado: Considera os valores de RPA e CT-e, mas caso não encontre utiliza o frete cotado informado no pedido.

Valores das remessas

Quando marcado, as operações com CFOP de remessa serão consideradas como venda. Se desmarcado considera apenas os tributos.

Lista produtos

Quando marcado, lista os dados do produto - um a um.

Considera CFOP

Quando marcado, agrupa o produto por CFOP, separando produtos iguais com CFOPs diferentes.

Considera estorno/complemento ICMS

Indicado apenas para empresas de Santa Catarina, que possuem Tratamento Tributário Diferenciado de ICMS.

Salva seleção por usuário

Quando marcado, os campos de geração e seleção serão salvos por usuário.

Utiliza base de PIS/COFINS do item

Quando marcado, utiliza o valor do item como base para cálculo de PIS/COFINS. Quando desmarcado utiliza o valor total do item (exceto em CFOPs de devolução).

% despesas

Percentual estimado de despesas para ser considerado nas despesas.

% juros ao mês

Percentual estimado de juros recebidos, baseado no prazo médio de vencimento, para ser demonstrado na coluna de Juros.

Cálculo do markup

Valores utilizados para o cálculo do markup.

1- Valor bruto do produto NF/Custo: Valor bruto da Nota Fiscal (considera apenas descontos e acréscimos), dividido pelo custo do produto.

2- Valor da mercadoria/Custo: Valor do item, descontos, acréscimos e encargos, dividido pelo custo do produto.

Cálculo da margem de lucro

Valores considerados para cálculo da margem de lucro - se deve utilizar o valor da mercadoria ou o custo acrescido de despesas e IPI.

E-mail

Endereço dos destinatários para envio por e-mail do relatório quando gerado através de linha de comando.

Layout

Configurador das colunas que serão geradas no relatório.