Estamos dando início a publicações sobre a área fiscal e tributária. No Guia Fiscal, comentaremos situações do dia a dia vivenciado nos atendimentos feitos no nosso suporte.

Neste primeiro artigo, vamos falar sobre o cadastro de produtos, com base nas indicações do Guia prático do SPED. Apresentamos o correto entendimento de como deve ser tratada esta questão da codificação dos produtos. Tarefa que é simples, quando a empresa possui toda a sua gestão baseada em um único sistema ERP, mas torna-se complicada, quando temos o envolvimento de dois ou mais softwares, entre a emissão dos documentos fiscais, sua escrituração e a efetiva entrega das declarações ao fisco.

Este tema teve maior repercussão, nestes últimos meses, em relação às legislações publicadas sobre a “Substituição tributária do ICMS”. Passou a ser obrigatório indicar a cada venda efetuada, de um determinado produto com destaque de ICMS ST, qual o valor do ICMS ST pago na compra, para as empresas que não aderiram ao ROT-Regime Optativo de Tributação da Substituição Tributária.

Não queremos dizer com isso, que estava tudo certo antes desta nova legislação. O que ocorre que se tornou evidente, uma situação, que já vínhamos alertando á mais tempo, mas não conseguíamos identificá-la visualmente. No momento que a Gia9 do RS passou a validar alguns pontos específicos ao importar o arquivo SPED Fiscal, gerando criticas, erros e evidenciando valores não condizentes com a realidade, porque os produtos estavam cadastrados errados ou mais de uma vez no sistema, e em alguns casos problema nos fatores de conversão das unidades.

Segue o que é estabelecido pelo Guia Prático da Escrituração Fiscal Digital – EFD ICMS/IPI:

Vamos ver como isso se comporta na prática

Iniciaremos pelos estabelecimentos comerciais, e nas próximas publicações, vamos complementar este assunto com sugestões para otimizar essa rotina no SIGER®. Posteriormente, trataremos deste assunto, para os estabelecimentos industriais.

Comércio

- Codificação a ser utilizada deve sempre ter o enfoque do declarante, ou seja, quem vai entregar o SPED;

- Para isso a empresa deverá criar uma codificação para os seus produtos de venda/saídas;

- Esta codificação deverá ser única e não poderá ser reutilizada;

- Caso haja necessidade de recodificar um produto, este deverá ser informado ao fisco mediante o registro 0205.

- Como a codificação dos fornecedores, segue as suas regras internas, para que um produto de compra fique vinculado ao produto de venda, faz-se necessário uma associação entre eles. No SIGER® temos a opção de “equivalência dos produtos”.

- A equivalência de produtos deve ser feita no momento do lançamento da nota de compra, na primeira vez em que o produto for comprado de um determinado fornecedor, ficando gravado no sistema, não precisando fazê-la novamente para o mesmo produto/fornecedor.

- Ao fazer a equivalência, também será necessário indicar o fator de conversão das unidades, pois nem sempre o fornecedor emite a nota com a mesma unidade de venda da empresa.

- Essas indicações, acima, funcionam corretamente, quando a gestão da empresa é toda no mesmo ERP.

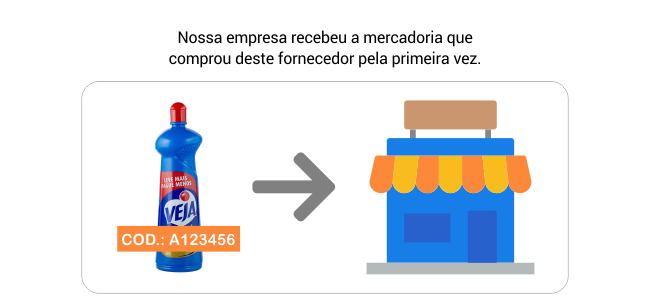

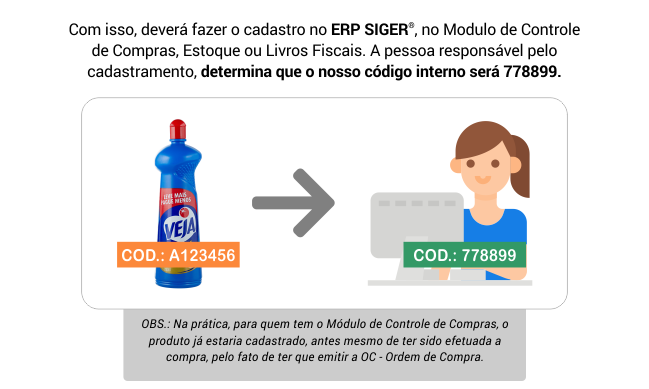

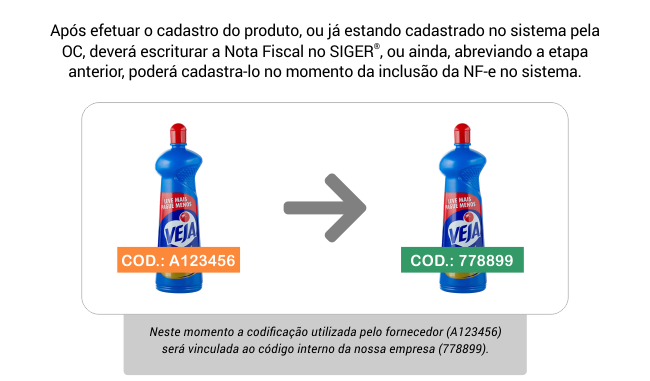

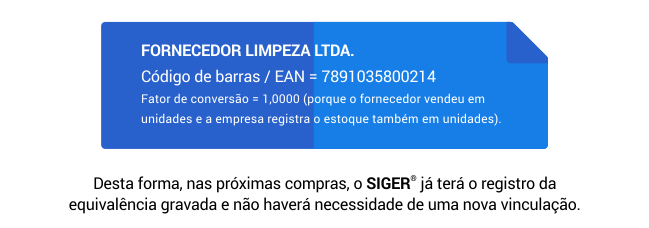

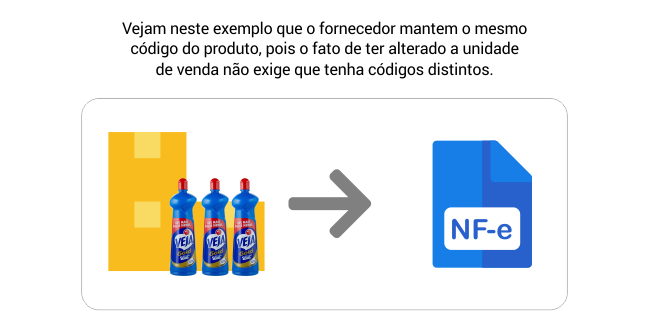

Vamos a um exemplo

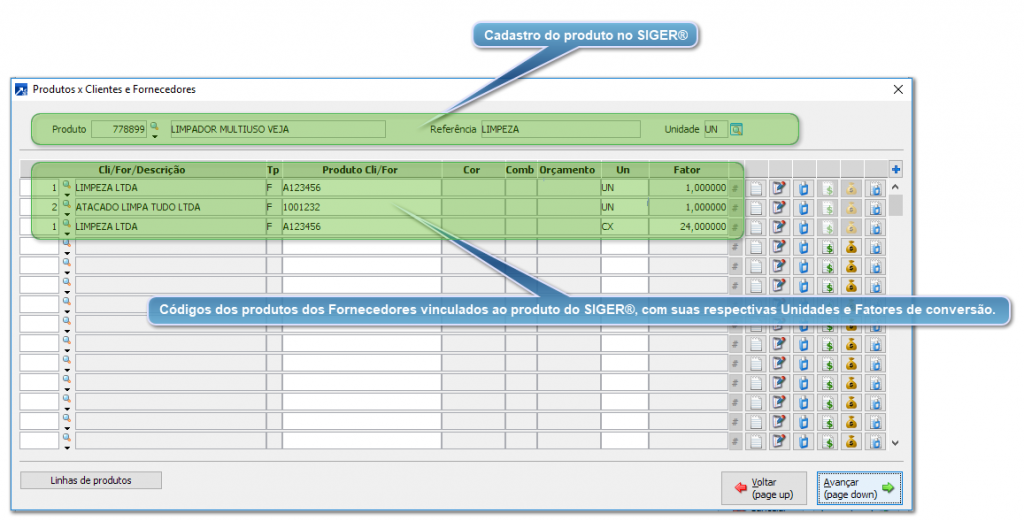

Resultado na configuração do SIGER®

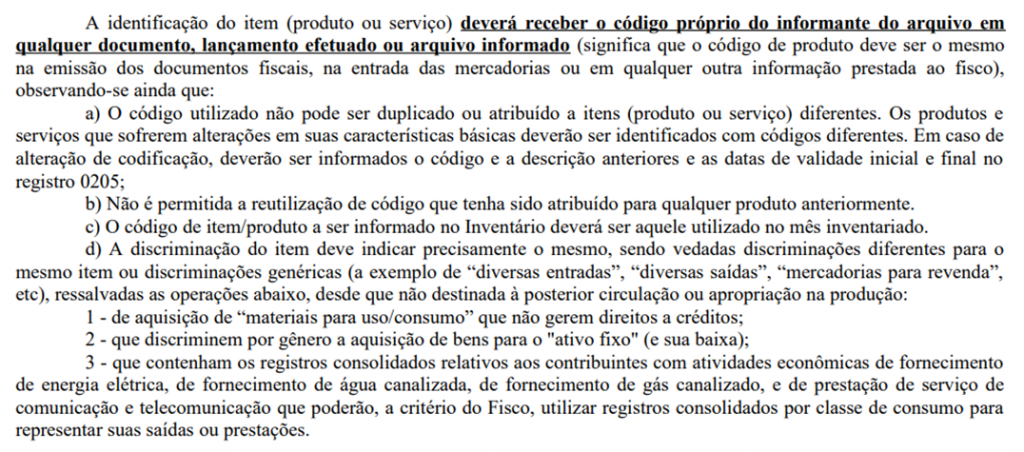

No próprio cadastro do produto do SIGER®, temos a tela das equivalências entre o código do produto interno, que neste caso é:

778899 – Limpador Multiuso Veja em Unidades.

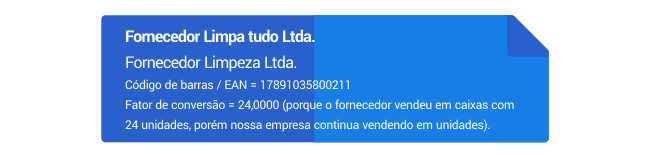

Já vinculados da seguinte forma:

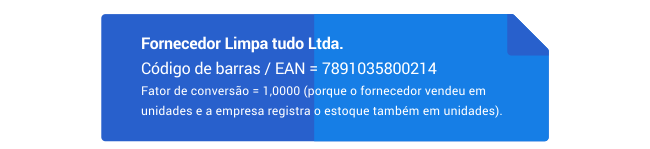

Fornecedor Limpeza Ltda, Código do produto A123456 e com Unidade Un, Fator de conversão 1,000000

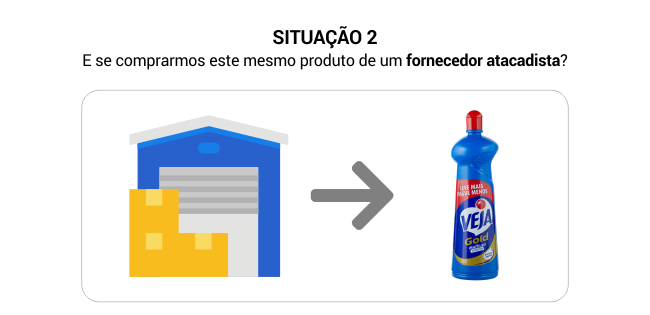

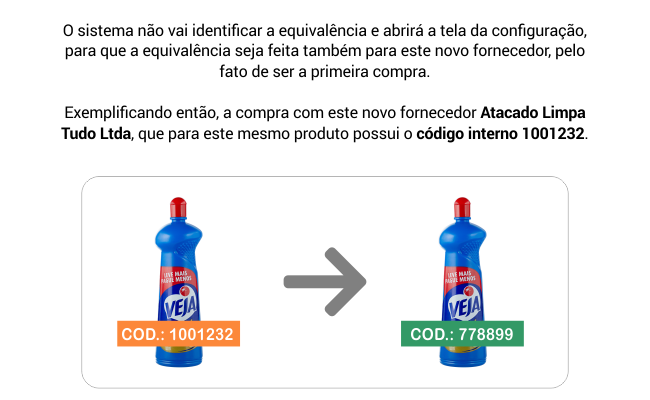

Fornecedor Atacado Limpa Tudo Ltda, Código do produto 1001232 e com Unidade Un, Fator de conversão 1,000000

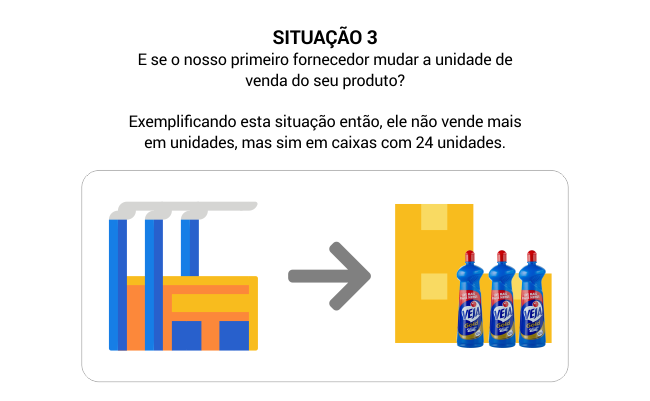

Fornecedor Limpeza Ltda, Código do produto A123456 e com Unidade Cx com 24, Fator de conversão 24,000000

Visualmente, estas 3 situações relatadas acima, ficarão representadas graficamente da seguinte forma, no SIGER®:

O que vem por ai no Guia Fiscal

Por enquanto pessoal, seria isso, uma breve explicação sobre as equivalências de produtos. Esperamos ter ajudado á compreender, um pouco mais, sobre as equivalências de produtos. Se mal configurada, e não respeitando as regras previstas no manual do SPED, pode gerar dados incorretos para o fisco.

Nas próximas edições do Guia Fiscal, vamos sugerir algumas práticas para otimizar esta rotina no SIGER®, e como tratar as situações que envolvem mais de um ERP. Principalmente nos escritórios de contabilidade.

Autor Jairo Leone Moite, Analista de Suporte Área Fiscal

Bom dia.

Muito bom artigo, gostaria de receber mais. Principalmente voltado ao controle de estoque, entradas, saídas.

Após ter dado saída de um determinado produto, e no meio do processo, o item retorna ao estoque, já tendo sido dado baixa no sistema, já sido atendido a requisição.

Oi Vinícius!

Muito obrigado pelo feedback.

Com certeza vamos publicar cada vez mais conteúdos como esse.

Em relação a sua dúvida, faremos contato para entender melhor e lhe auxiliar.